奶爸保

奶爸保

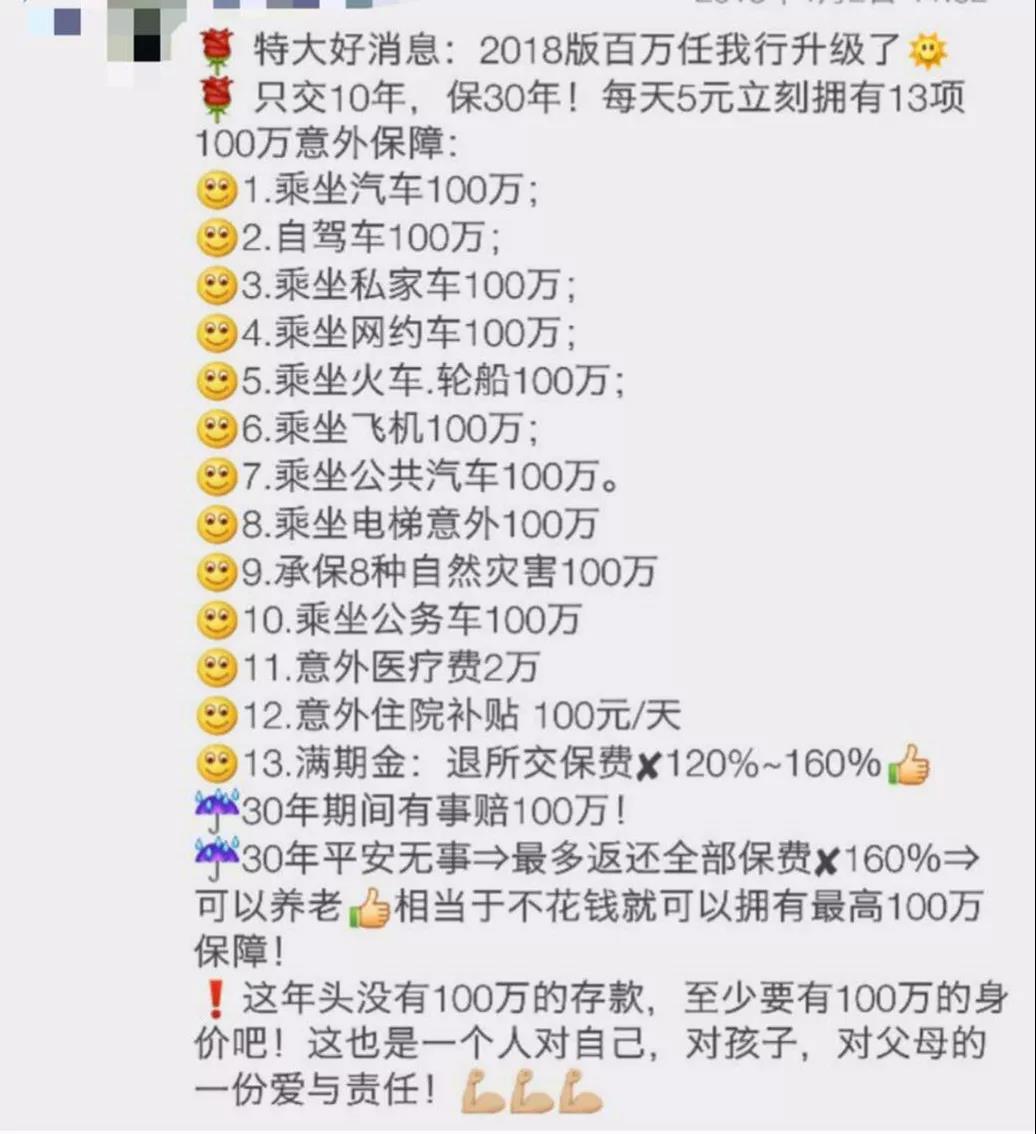

最近在奶爸的保险课堂上,有小伙伴问国寿百万如意行、平安百万任我行这些返还保费的百万意外险好不好?! 心里感慨,决定再说一下返还型意外险,下面是朋友圈经常看到的平安百万任我行介绍:

最近在奶爸的保险课堂上,有小伙伴问国寿百万如意行、平安百万任我行这些返还保费的百万意外险好不好?! 心里感慨,决定再说一下返还型意外险,下面是朋友圈经常看到的平安百万任我行介绍:  奶爸尝试用代理人的角度去总结他的特点(TAOLU):

奶爸尝试用代理人的角度去总结他的特点(TAOLU):

1、保费便宜:每天只需5块钱;(每年保费1699元) 2、保障全面,保额高:10项百万意外保障;(只列举了10种,没列举的不赔) 3、返还保费:期满返还已交保费130%,保障不花钱还能养老;(年化收益为1.03%) 4、长期保障:交费10年可以保30年。(不幸入坑,坑足30年)

不止平安,还有很多保险公司有相似的产品:人保寿百万畅行、中国人寿百万如意行、人保健康百万安行、工银安盛百万保驾优越版、中意人寿百万护驾、华夏人寿逍遥行、友邦保险安行无忧A...... 这些保险看上去很美好,但是却埋伏着不少坑点,下面听奶爸细说:

意外险是什么?

15款返还型意外险测评

返还型意外险坑在哪里?

01

意外险,是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成死亡、残疾、医疗费用支出或暂时丧失劳动能力等为给付保险金条件的保险。 通常发生意外伤害的后果有以下三种:

1. 意外死亡:其直接的后果就是收入的永久性中断。 2. 意外残疾:按照标准可以分成不同的残疾等级,如果残疾导致丧失全部或者部分劳动能力,收入可能会萎缩,随之而来的康复费用、护理费用等也可能变成家庭的巨大负担。 3. 意外受伤:这可能会产生一定的医疗费用 。

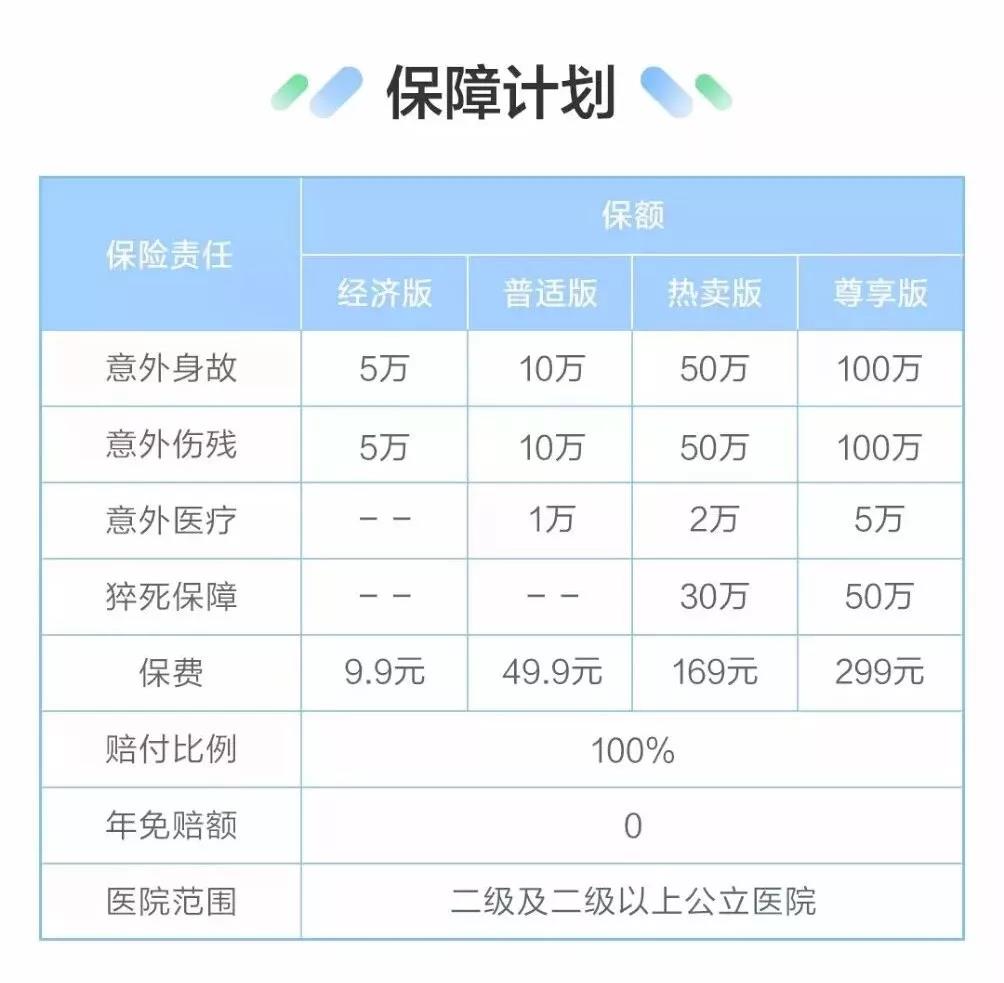

针对上述风险,一般意外险包含这三项保险责任:意外死亡、意外残疾(按照评残等级比例支付)、意外医疗。 其中,死亡、伤残责任通常是一次性定额赔付保险金,而医疗责任则一般按照实际发生医疗费用给予补偿。 下图是一款普通的意外险的保障内容,它包含意外身故、意外伤残、意外医疗责任,另外它还包含猝死保障责任。同时我们看到,意外险的保费一般非常低,100万的保额也就一年300块左右。

为了让大家能全面了解返还型意外险,奶爸整理了目前市场热销的各种返还型意外险,本次测评的涉及的产品有:

人保寿百万畅行

平安人寿百万任我行(2018)

太平洋安行宝2.0增强版

中国人寿百万如意行

中国太平百万行无忧

人保健康百万安行

工银安盛百万保驾优越版

中意人寿百万护驾

华夏人寿逍遥行

华夏人寿护身福

同方全球畅行无忧

泰康人寿全能保2017

新华保险畅行无忧

中信保诚人寿金悦行

友邦保险安行无忧A

安心保险小米综合意外险

(点击查看大图)

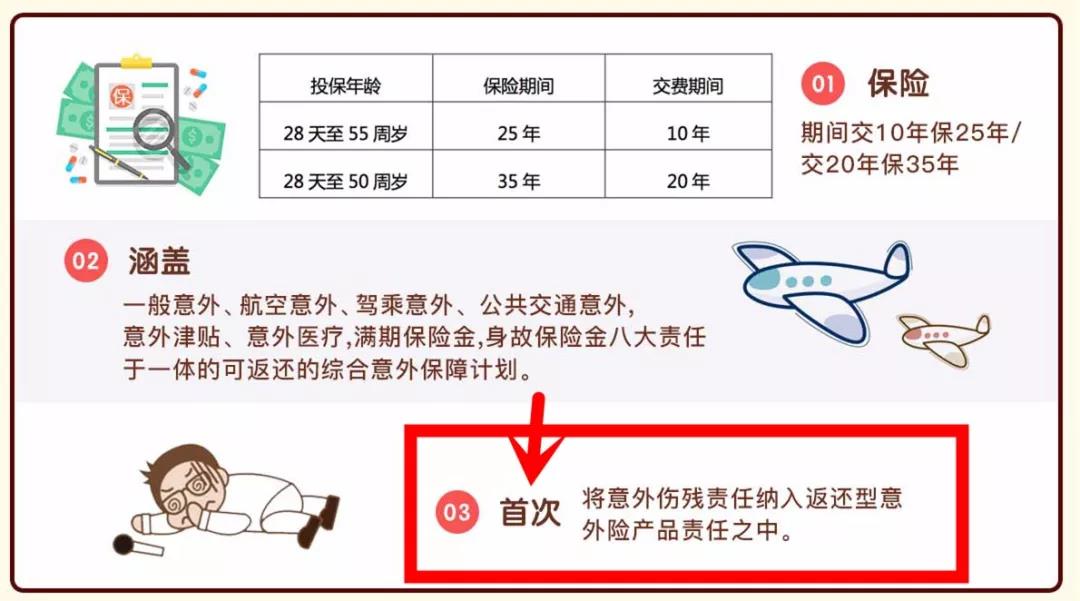

从上表可以看到,大部分保险公司都有的返还型意外险产品,说明市场的销量不少。这些产品形态一般这样:

返还型意外险看上去好像中规中矩,实际上坑还真不少,奶爸总结了他们主要的问题:1、一般意外保额非常低从上面的测评表可以看到,绝大部分的返还型意外险,一般意外保额只有10万、20万,而平安百万任我行2018甚至只有已交保费的160%,真的坑的不要不要的。 而所谓的百万保额,主要是交通意外,部分产品还包括自然灾害、电梯等,列举了N种情况下的意外。 看起来保障很全面很强大,实际上只有在特定场景发生的意外身故才有百万的保额,而对于未列举的其他意外(比如高空坠物、溺水、袭击、触电…….),只能拿到低额的一般意外保障。 “我们永远都不能知道,明天和意外哪个先来?”而谁又能确定,来的一定是交通意外? 另外,上述列举的意外情景都有严格的限定,比如中国人寿百万如意行中就有如下约定:

也就是说,被保险人下车走出私家车车厢后就不保了。假如老王下车在路边撒尿的时候不幸被撞死,这个特定的自驾车意外身故保障也是不保,只能拿到低保额的一般意外身故保险金。 2、伤残只保全残在整理上述返还型意外保险的过程中,奶爸看到了“华夏逍遥行意外综合保障计划”官网的宣传页面里赫赫的写着:“首次将意外伤残责任纳入返还型意外险产品责任之中。”  在这里华夏点破了一个行业的秘而不宣的秘密:之前所有的返还型意外险都是将意外伤残责任排除在外的!!!在上述整理的返还型意外险中,仅有华夏逍遥行、全球同方畅行无忧是有意外伤残责任,其他的都没有!

在这里华夏点破了一个行业的秘而不宣的秘密:之前所有的返还型意外险都是将意外伤残责任排除在外的!!!在上述整理的返还型意外险中,仅有华夏逍遥行、全球同方畅行无忧是有意外伤残责任,其他的都没有!

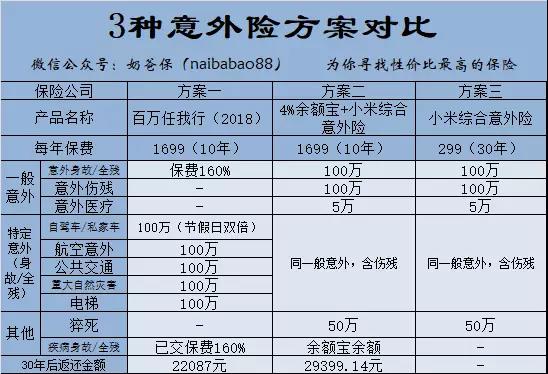

但大部分的返还型意外险只有全残责任,是没有意外伤残责任的。也就是说假如意外残疾了,伤残评定未达到全残的等级,返还型意外险是不会赔的。 举个栗子:假如老王不幸撞车导致“颅脑损伤导致重度智力缺损(智商等于34)”,最终鉴定为2级伤残。 如果他买了带100万伤残责任的综合意外险,他是可以拿到100万*90%=90万的赔付。但如果不幸买了上述华夏逍遥行、全球同方畅行无忧以外的其他返还型意外险,他是一分钱也拿不到。 实际上,如果残疾达到一定程度,不仅造成劳动能力的下降或者丧失,随之而来的康复费用、护理费用等也可能变成家庭的巨大负担,其带来的严重影响有时候会比身故更严重。如果一份意外险连伤残责任都不包含,那跟一条没有梦想的咸鱼又有什么区别? 如果投保的时候不清楚这些细节,理赔的时候才发现不赔,那这样的保险不是“骗人”,又是什么? 3、保费高,性价比低我们分析一下以下3种意外险的配置方案:  方案一:以平安百万任我行为例,每年保费1699元,交10年, 30年返还所交保费的130%(22087元),经过测算,每年年化收益为1.03%。 方案二:将每年所交百万任我行的保费1699元存入余额宝(年化投资收益按4%算),然后每年在余额宝中取出299元用于购买一份小米综合意外险。 奶爸测算了一下(奶爸是学霸,这个难不倒我),30年后余额宝的余额(29,399元),是百万任我行返还22,087元的1.33倍。方案二完胜方案一! 方案三:直接购买消费型意外险,以小米综合意外险为例,299元每年。 由此可见,这些返还型的意外险性价比极低,而且保障存在严重的缺陷。本来每年花两三百块,就能轻松解决的问题,有些产品可以设计得非常复杂,套路深似海呀。 04

方案一:以平安百万任我行为例,每年保费1699元,交10年, 30年返还所交保费的130%(22087元),经过测算,每年年化收益为1.03%。 方案二:将每年所交百万任我行的保费1699元存入余额宝(年化投资收益按4%算),然后每年在余额宝中取出299元用于购买一份小米综合意外险。 奶爸测算了一下(奶爸是学霸,这个难不倒我),30年后余额宝的余额(29,399元),是百万任我行返还22,087元的1.33倍。方案二完胜方案一! 方案三:直接购买消费型意外险,以小米综合意外险为例,299元每年。 由此可见,这些返还型的意外险性价比极低,而且保障存在严重的缺陷。本来每年花两三百块,就能轻松解决的问题,有些产品可以设计得非常复杂,套路深似海呀。 04

希望今天的文章,对你有帮助,

欢迎分享给你身边的小伙伴们,

关于保险有什么疑问,欢迎留言。

奶爸新开了一个理财号,每周给大家分享理财干货。

需要朋友可以长按关注,一起交流。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。