奶爸保

奶爸保

“投保前要体检吗?”这是很多人在买保险前都会问到的问题。

如果体检,害怕会有些身体指标有小异常,虽然不影响生活也无需治疗,但是对投保却可能会造成大麻烦;

如果不体检,担忧之后要是真的出险了,保险公司会以既往症拒赔,导致保障无法拥有。

所以,到底是体检好还是不体检更稳妥呢?

今天就来和大家聊一聊,体检与投保的那些事儿。

主要内容如下:

买保险之前,有必要先体检吗?

哪些情况可能被保险公司要求去体检?

体检后,如何进行健康告知?

奶爸总结

01 买保险之前,有必要先体检吗?

我们都知道,投保前要进行健康告知,而且一定要如实告知。

《保险法》第十六条规定:

订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

常常有客户问:

“我上次体检是2年前了,不清楚近期身体状态如何,投保前要不要先去体检?”

一般而言,投保前没有必要主动体检。

也就是说,投保时,只需要根据自己当前的健康状况如实告知即可,没有必要专门去做体检证明自己是健康的。

没去体检,自己不清楚身体是否有问题,也就不存在故意隐瞒病情的情况。

而如果去做了体检,发现问题,反而可能留下隐患。

但买保险之前去不去体检,并不全由我们自己说了算。

有时候,保险公司会主动要求我们去体检,才愿意承保。

02 哪些情况下,可能被保险公司要求去体检?

每个人身体情况不同,其风险水平也会存在较大的差异。

保险公司出于风险控制的考量,对每个投保人都会进行严格核保。

评判身体风险最直接的方式,就是要求身体风险偏高投保人投保前体检。

以下4种情况,需要我们先体检才能买保险:

1、有既往病史

在投保前就有的疾病或症状,保险公司会要求投保人体检后才能投保。

我们以健康告知比较严格的重疾险为例:

A先生近期想要投保一份重疾险,但他2年前体检时已经查出有甲状腺结节。

因此保险公司让A先生投保前先体检,以确定甲状腺结节的分级或检查甲状腺功能是否正常。

A先生体检后确定甲状腺功能是正常的,且结节等级为1级,于是正常投保了该重疾险。

甲状腺结节是现实生活中很多人可能会碰到的问题,医生说问题不大,但在投保重疾险和医疗险时却成了问题。

奶爸曾经在得了甲亢、甲减、甲状腺结节等疾病,该怎么买保险中科普过,其中也列举了许多重疾险产品对甲状腺结节的核保情况。

2、超额投保

不同地区、年龄、险种对免体检保额有不同的限制。

如果你想要投保的额度超出限制额度,保险公司也会要求你去体检。

例如:

45岁的B先生想买某款重疾险,投保50万保额,但这款产品要求45岁投保人的最高免体检保额仅30万。

此时保险公司就会要求B先生接受体检,体检结果正常,保险公司才会承保。

如果B先生希望买到高保额,但又不想在投保前体检怎么办?

B先生可以直接投保其它满足保额需求、又不要求体检的产品;

或者这款重疾险先投保30万,再投保其他重疾险,保额买20万,总共投保50万。

3、特定人群投保

对部分体重超重、年龄偏大、有吸烟酗酒史等人群,在投保前,保险公司也会要求他们接受体检。

4、随机抽查

保险公司可能会随机抽查新保单,要求被抽到的人去体检。

不过保险公司的客户群体很庞大,一般而言被抽到的概率是很小的。

03 体检后,如何进行健康告知?

一般来说,已经有体检报告但不知道如何进行健康告知的,有以下两种情况。

1、有多份体检报告

一些健康意识强、会定期体检的朋友,手里可能有多份体检报告,投保时不清楚应以哪个为准。

此时可以这样做:

个人体检与公司体检,建议以公司体检报告为准;

近期体检报告与以前的体检报告,建议以最新的体检报告为准;

体检机构报告与公立医院体检报告,建议以公立医院的为准;

医院体检中心与医院专项检查,根据自己的情况,选择更有针对性的检查报告;

不同等级医院的体检,以医院等级高的那一份体检报告为准。

简而言之,当手里有多份体检报告时,建议选择最新最具权威性的那一份。

2、体检报告部分项目有异常

大部分人的体检报告多少存在异常情况,例如乙肝表面抗体+、红细胞偏低等等。

有的朋友害怕未能尽“如实告知的义务”,把所有异常情况一股脑全告诉保险公司。

这样做反而会让保险公司在核保时更加小心谨慎。

甚至给出的核保结论也会更苛刻,效果与投保人期待的相去甚远。

如果自己平时身体健康,只是体检时有部分项目没有达标,大可放宽心正常进行健康告知。

如果实在拿不准自己是否有这类疾病,咨询体检医生能直接得到答案。

切记,投保时以健康告知的具体问询为准,健康告知问到的如实回答,没问到的就算了。

这么做也是有据可循的,我国大陆实行“有限告知”原则,即有问必答,不问不答。

《保险法》第十六条中也有明确规定:

订立保险合同时,保险公司询问被保险人的相关情况,投保人应当如实告知。

换而言之,问到什么答什么即可,没问到便无须告知。

04 不如实告知体检记录,保险公司会知道吗?

现实中很多人抱着侥幸的心理,觉得保险公司不可能知道自己的医疗、体检记录。这种想法促使他们在健康告知时选择隐瞒,以便成功投保。

根据《医疗机构病历管理规定》第四章第二十条的规定:保险公司出于商业保险审核的需要,可以查阅医院保管的病历。

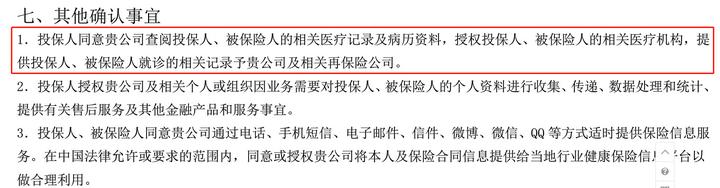

另外,客户在投保时客户填写的《保险投保单》和理赔时填写的《理赔申请书》上,一般都有相关授权保险公司查阅病例的约定。

图源条款

图源条款

所以,保险公司是有权查阅我们的医疗记录的。

当然,目前的现状是,我们的医疗信息有些还没联网,调查机构只能一家一家的去查。

如果有心者用虚假的身份就诊或者在一些未被熟知的医疗机构就诊,保险公司可能没那么容易发现。

但现在的互联网信息越来越透明,为了不必要的纠纷,奶爸还是建议大家投保如实告知。

05 奶爸总结

常言道,健康是1,其它一切都是0。保持健康的第一步,就是定期体检。

定期体检是对健康负责,它能帮助我们尽早发现健康隐患,及时治疗,避免造成更大损失。

而买保险、尤其是健康险是为了转移万一罹患疾病带来的风险。

从某个角度来讲,跟体检的最终目的是一致的。

因此,我们可以优先选择不要求体检的产品投保,切不可因害怕被拒保而盲目放弃体检。

如果担心体检影响投保,建议在身体健康时尽早投保。

而如果已经体检、并发现健康问题,投保时还可以货比三家,争取到最佳投保条件。

如果一直以来身体没有什么明显的不适,或者一直以来都有定时做常规体检的,则没有必要为了投保专门做一次体检。

如果大家挑选保险有什么困难,可以点击下方图片,预约1对1保险咨询服务,让您买保险变得更简单。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。