奶爸保

奶爸保

之前奶爸科普过买保险的正确姿势 一 / 二 (点击数字可查看原文)。这两篇旧文总结了买保险五大原则:先保障后理财;先大人后小孩;先保额后期限;量力而行按需购买;尽早投保,以及不同险种应该给谁买、买多少、买多久的问题。 今天,我们透过两个案例,来聊聊一个完整保障体系,应该包含哪些类型的保险,而不同的保险,又如何发挥作用的。

一、两个案例

我们先来看看以下两个案例。

案例1 A经营着一个汽修公司,由于遭遇爆炸,致全身烧伤面积达到80%,经检查确诊为严重Ⅲ度烧伤,住院治疗近2个月,经历多次手术和ICU监护,治疗共花费50万元,通过社保报销12万元,最后自费近38万元。

案例2 B是家庭的经济支柱,在国企担任高管职务,养育两个孩子,年收入30多万,每月还房贷5千元,在一次严重交通事故中身亡。

二、不同类型的保险,如何发挥作用?

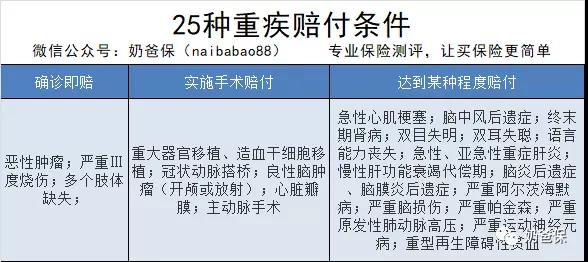

1、如果只购买重疾险关于重疾险,奶爸曾经做过详细的测评过:最适合工薪家庭的消费型重疾险。通过对25种法定高发重疾的条款分析,其理赔条件分为3种:确诊即赔、实施手术赔付、达到某种程度赔付。换句话说,并非所有重疾都是确诊即赔的,还得要符合具体的理赔条件。

假如案例中A和B都只购买了一份保额30万,且该保险规定身故责任为返还所交保费的重疾险。我们来看看上述两案例的情况:

案例1 :由于A确诊为严重Ⅲ度烧伤,即可以获得30万的保险金。这笔钱由A自由支配,既可以用于治疗疾病,也可以用于家庭日常开销。

案例2 :B遭遇交通事故身故后,只能按照保险条款规定领取所交的保费,没有获得其他的赔偿,那么B的房子很可能面临断供,两个孩子的生活也可能得不到保障。

由于重疾险只有在被保险人罹患合同条款约定的疾病时,才可以得到保险金。如果是遭遇意外身故或者患上合同条款外的疾病,是无法得到保障的。因此,只购买重疾险所提供的保障是不全面的。

2、如果只购买医疗险如果A、B都只购买了一份百万医疗险,免赔额度为1万元,那么以上两个案例会有什么的结果呢。

案例1:自费医疗费用扣除1万元的免赔额后,剩下的费用37万元可以获得相应比例的赔偿。B可能要先垫付医疗费用,出院后再理赔报销。

案例2:由于B是直接遭遇事故导致身故的,未产生过相关的医疗费用,不能获得任何赔偿。B的房贷很可能面临断供的风险,其孩子的生活也没有保障。

医疗险只保障医疗费用部分,对被保险人收入损失、营养费及护理费的支出、家庭固定开销等方面是没有保障的。另外,大部分医疗险都需要先自行垫付医疗费用,出院后才能报销,这可能会面临因支付不起巨额医疗费,而治疗中断的风险。 一般情况下,只购买医疗险则没有身故保险金,一旦被保险人不幸身故,尤其是对于家庭主要经济支柱遭遇不幸,给家庭财务的打击是巨大的,家庭成员的生活质量可能就此而改变。

3、如果只购买意外险如果A、B只购买了一份100万保额的意外险,且每次有100元免赔额,意外医疗保额为5万元。

案例1:由于A遭遇爆炸属于意外伤害,其医疗费用38万元,在先行垫付之后,领取5万元的意外医疗报销,剩余33万需要自费支付。

案例2:B遭遇交通事故,属于意外伤害身故,可获得100万保险金。这笔钱可以用于还房贷、供养孩子,给家庭提供经济保障。

一般情况下,意外险只有在意外伤害所致全残、身故时,才能领取保险金。目前,市面上大部分意外险只提供小额意外医疗保障。因此,这个保障也是不全面的,疾病所产生的医疗费用,以及遭受意外伤害但未达到身故或残疾的程度,这也不属于意外险的保障范围。

4、如果只购买寿险假设A、B只购买了一份100万保额的定期寿险,那么:

案例1:A未身故,并不符合寿险的理赔条件,得不到任何保障。

案例2:B遭遇意外事故身故,可以领取100万保险金,可用于保障家庭日常开销及偿还房贷。

5、如果购买了保险组合假如A、B都同时购买了保额30万的重疾险、100万医疗险、100万的意外险、100万的定期寿险。那么,两个案例的结果又会是怎么样呢?

案例1:A确诊为严重Ⅲ度烧伤,可先领取30万的重疾保险金,无需为高额医疗费东拼西凑,也不必担心治疗期间的收入损失、日常开销等。同时,由于意外险和医疗险都可报销医疗费用,A在自行垫付医疗费用后,只需自费100元的医疗费,其余的可以从保险中报销。

案例2:B身故后可从意外险领取100万元意外保险金、定期寿险中领取100万寿险赔偿金,共计200万元,其他家庭成员的生活得到较好的保障。

三、配置保险的关键要点

1、购买保险组合,搭建保障体系

从前面的分析我们能看到,在关键时刻,购买完整的保险组合,真的能发挥一两拨千斤的重要作用。一个完整保障体系的搭建,一般都包含四个险种:寿险、重疾险、意外险、医疗险。希望大家在预算有限的情况下,也是优先完善这四类险种,牢牢筑起保障的防线。

2、循序渐进,逐一完善

一次性买齐四类保险,可能会觉得压力山大。不着急,我们可以慢慢完善这个保障组合。奶爸建议,保费负担较高的重疾险和寿险,可以选择定期产品和终生产品组合购买,保额也可以根据家庭经济情况,逐一完善。

四、奶爸说保

保障体系的搭建是一个复杂的过程,跟每个人的收入水平、认知水平、家庭组成情况以及对未来的期许都有关系。 保障体系的搭建就像盖房子一样,需要你先静下心来,慢慢构思,清晰地梳理出自身家庭的特点,综合各方因素,然后再按照重要性一项一项地搭建。绝对并非人云亦云,大家都说好的产品,也并非都适合你。

识别下方二维码,关注“奶爸保”

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。