奶爸保

奶爸保

中高端医疗险以需求痛点为核心,提供“广覆盖、真普惠”的医疗解决方案

2025年开年,多地城乡居民医保政策调整引发热议。某市将缴费截止期延长至2月底,但明确中断缴费者再参保需面临至少3个月等待期,且报销受限;

成都市、晋中市等地医保个人缴费标准上涨至400元,但覆盖范围仍以基础医疗为主,特需门诊、私立医院及高价自费药械未被纳入。

与此同时,国家医保局虽推动职工医保“家庭共济”,但个人账户资金难以覆盖高端医疗服务需求。

与此同时作为社保补充的大多数商业保险:

1 、投保要求普遍严格

传统医疗险对健康状况、职业类别严格审核,亚健康人群、高危职业者被拒之门外。

基础医保仅覆盖公立医院普通部,特需部、国际部及私立医院费用需自担,自费药械、高端治疗设备无法报销。

3、经济压力未解

高免赔额、自付比例让患者仍需承担大额支出,大病家庭“保而不包”;能“又包又保”的高端医疗,价格昂贵,对于普通工薪阶层恐需要支付2、3个月薪水的才可以购买一年的保障。

一、众民保中高端医疗

众民保中高端医疗以“普惠包容+全面保障”为核心理念,推出差异化解决方案,重新定义健康保障标准。

无健康告知,不限职业类别,0门槛覆盖全人群

打破传统医疗险对健康状况、职业类别的严苛限制,亚健康人群、慢性病患者、高危职业者符合条件均可投保,无需提交体检报告或健康声明,投保即享保障。

责任内一般既往症可保可赔

目前市场上多数保险将既往症列为免责条款,而众民保对高血压、糖尿病、各类结节等常见慢性病的相关治疗费用按责任赔付覆盖更广泛医疗场景,减少投保健康焦虑及后续带病不赔的焦虑,真正实现“带病投保不担忧”。

0免赔额,0元起赔

传统医疗险设置几千甚至上万元的免赔额,小病支出仍需自担。众民保取消免赔门槛,门诊、住院费用1元即可申请理赔。最大化降低用户经济负担,实现“小病不花钱,大病少花钱”。

良医有选择——公立国际特需+私立医院

突破公立医院普通部限制,支持公立医院国际部、特需部及102家指定民营/私立医疗机构,就医享受专家一对一诊疗、独立病房等高端服务,避免排队拥挤,提升就医效率与体验。

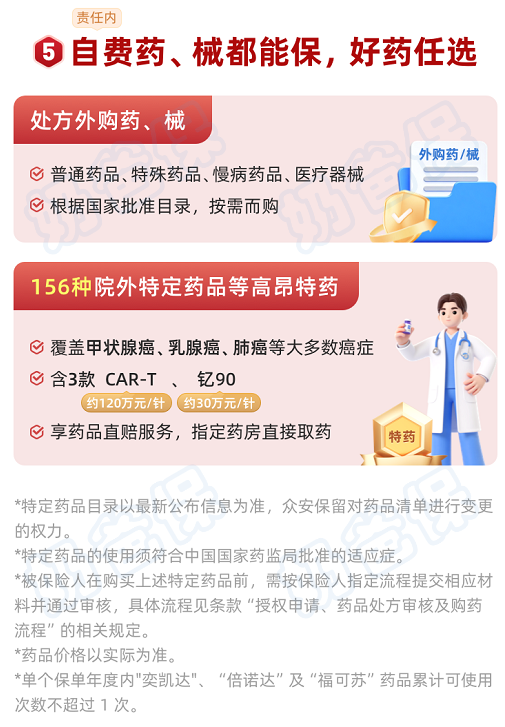

妙药大胆用——自费药械全额覆盖

目前,医疗资源总体上仍然紧缺,为避免过度医疗及发挥公立医疗的普惠性作用,许多医院对于特效药、原研药的处方开具非常谨慎。

众民保中高端医疗将医疗靶向药、进口器械等高价自费项目纳入保障范围,解决有药开不出,有药不敢用的痛点。

院内院内都包含,不限重要西药,无需担忧治疗手段受限,聚焦疗效最优方案,为生命争取更多可能性。

二、众民保中高端医疗适合哪些人?

1、身体有点小毛病的人

在保险市场中,身体有小状况的人群往往面临投保难题,担心因健康问题被拒保或留下记录。

众民保中高端医疗则打破了这一困境,它无需健康告知,一般既往症也可保可赔,投保条件极为宽松。

以35岁女性为例,若有社保,每年仅需支付806元保费;

无社保的情况下,保费为1846元,便能为自己增添一份医疗保障。

2、为父母买

随着父母年龄增长,各类疾病进入高发期,可适合他们的保险产品却少之又少,大多局限于老人意外险、防癌医疗险等,所能覆盖的医疗场景十分有限。

而众民保中高端医疗很好地解决了这一问题,其投保年龄最高可达80岁,同样没有健康告知的限制,且一般既往症可保可赔,让投保与理赔都无需担忧。

不仅如此,该保险还提供5 + 30天的住院护理服务。

在我们外出拼搏时,若父母生病住院,能有专业护工悉心照料,大大减少了我们的后顾之忧。

值得一提的是,

全家一起购买众民保中高端医疗,人数越多,优惠力度越大。

两人投保可省5%,三人省10%,四人省15%,五人及以上投保则能省20%,是全家医疗保障的优质之选。

三、奶爸总结