奶爸保

奶爸保

“只要买一份重疾险,以后一旦生病就可以赔”——这是非常离谱的销售误导;

“买了这份重疾险,之后只要到医院医生说得了里面规定的疾病,就可以过来保险公司这边申请理赔了”——这是存在理解偏差的销售误导。

也正是这些含糊的销售话术,导致很多人很多人对重疾险有一个误解,那就是确诊疾病就能赔。

但实际上,不同类别的疾病,需要满足的赔付条件也不一样。

确诊即赔并不是重疾险的唯一赔付标准。只是因为重疾中最高发的癌症是确诊即赔(占所有重疾理赔的70%以上);

再加上从前的许多保险业务员为了方便给客户介绍,也一直这么宣传,导致多数人产生了这样的误解。那么重疾险到底如何才能赔?

今天奶爸就来跟大家讲讲。

重疾险赔付标准

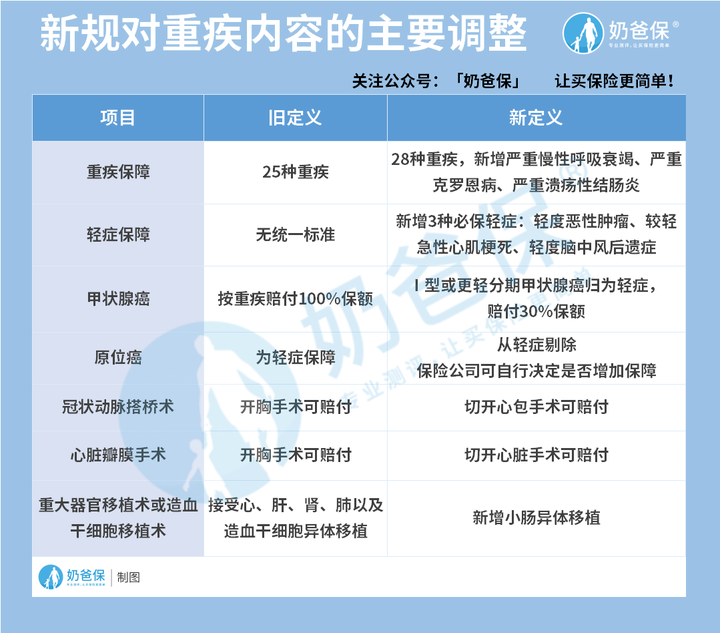

重疾新规的几个主要变化对理赔的影响

01 重疾赔付标准是什么样的

在以前的重疾险中,重疾保障中有25种银保监会规定必须覆盖的疾病,它们占据了保险公司重疾理赔的90%以上。

也就是说,假如我们患上重疾的话,大概率是25种疾病中的一种。

而在今年1月份重疾新规实行后,银保监会根据近些年的保险数据、医学条件的变化,将25种疾病扩大到了28种:

新增了严重慢性呼吸衰竭、严重克罗恩病和严重溃疡性结肠炎3种重疾,覆盖面变得更广。

我们主要关注的也是这28种重疾的赔付标准。

而里面能够达到我们所说的“确诊即赔”的只有三种,就是恶性肿瘤-重度、多个肢体缺失和严重Ⅲ度烧伤。

不过恶性肿瘤-重度只是统称,多种癌症疾病都在其中。

其余都需要达成一定的条件,具体分类如下图:

四种赔付标准,奶爸各举一个例子。

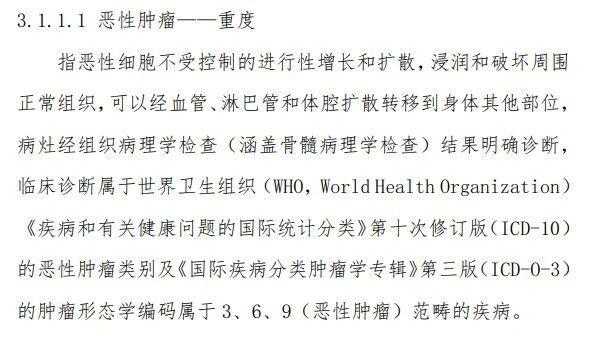

1、确诊即赔

以恶性肿瘤-重度为例,只是给出疾病的范畴,而没有要求进行手术或达到某种状态。那么只要确诊病情属于这一范畴,就可以得到赔付。

2、实施了约定手术后赔付

以冠状动脉搭桥术为例,明确表示理赔标准是“为治疗严重的冠心病,已经实施了切开心包进行的冠状动脉血管旁路移植的手术”。

如果没有实施手术,即使确诊了严重的冠心病,此时还无法获得理赔。

值得一提的是,以前的旧定义要求是“开胸手术”,理赔门槛更高,而新定义只需“切开心包”,更容易实现,也体现了规定随医学技术一起进步的理念。

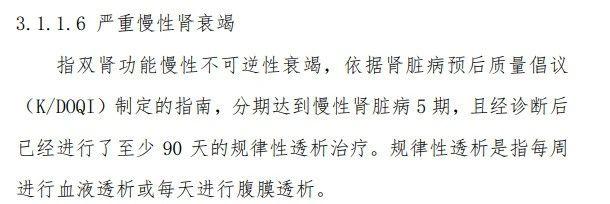

3、符合约定疾病状态可赔付

以严重慢性肾衰竭为例,其要求“分期达到慢性肾脏病5期,且经诊断后已经进行了至少90天的规律性透析治疗”。

即只是确诊还不够,还需要达到它所要求的状态。

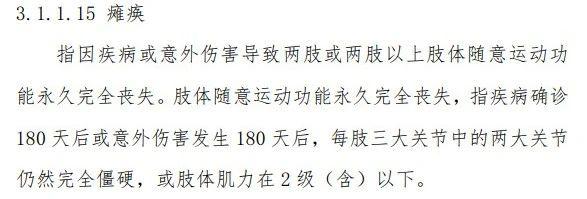

4、确诊180天后符合特定状态可赔付

以瘫痪为例,病情解释需要“疾病确诊180天后或意外伤害发生180天后”达到要求的病情状态,才算得上瘫痪。

这意味着,假如180天内成功治愈,或者没治好但却没有达到所说状态,就不算瘫痪,不能获赔。

所以如果投保重疾后患上疾病,可以对照合同条款,确认自己属于哪种情况,判断是否符合相应的理赔条件。

除此以外,重疾新规后,部分重疾的定义已经做了修改,这也影响到了它们的具体理赔条件,我们也需要了解一下。

02 重疾新规的几个主要变化

对理赔的影响主要的变化,奶爸做了个表格。

1、重疾保障与轻症保障

首先,是新增了3种重疾,数量由25种变为了28种,前面也有介绍。

其次,把原来的恶性肿瘤、急性心肌梗死、脑中风后遗症3种重疾划分为重度和轻度两种状态。

重度疾病命名变为了恶性肿瘤-重度、较重急性心肌梗死以及严重脑中风后遗症;

较轻状态命名为恶性肿瘤-轻度、较轻急性心肌梗死以及轻度脑中风后遗症,按轻症标准赔付。

病情程度区分更加明确,理赔标准也更合理。

2、甲状腺癌与原位癌甲状腺癌

在旧定义中是按照重疾保障赔付100%保额。而在新定义里面,银保监会将Ⅰ型或更轻分期的甲状腺癌归到了轻症,I型以上的才按重疾赔付。

这主要是因为甲状腺癌不仅高发,且发生时往往症状较轻,治疗难度低,费用相对较低,所以将较轻程度的甲状腺癌归于轻症也是使得疾病分区更加合理的措施。

包括另一病种原位癌,旧定义中是归属到“极早期恶性肿瘤”的病种类型中,按轻症赔付。

但实际上它比轻症还要更轻一点,治愈难度同样也较低,所以新定义将它的赔付主动权交给了保险公司,由保险公司自行决定是否添加这一保障。

不过在目前的新重疾产品中,绝大多数都还是将原位癌放到了轻症中。

3、三种手术保障范围变化

冠状动脉搭桥术、心脏瓣膜手术和重大器官移植术的保障范围更加宽泛了。

冠状动脉搭桥术由限定“开胸手术”变为了“切开心包手术”;

心脏瓣膜手术由限定“开胸手术”变为了“切开心脏手术”;

重大器官移植术则在原来的基础上增加了“小肠移植”。

整体来看,新规让重疾险的保障范围变得更加明确,理赔时也能更加容易确定被保人是否符合保赔付条件。

03 奶爸总结

重疾险的保障并非全都确诊即赔,根据疾病的一些表现状态,设定了不同的赔付规则。

不过其所要求达到的重疾状态并不算苛刻,所以重疾保障仍然是很重要且有价值的。

而我们在投保时,也应该仔细浏览合同条款,明确理赔标准,万一后续需要理赔,自己也能心中有数。

假如出险时被拒赔,或者产生了理赔纠纷,那么也要冷静一些,先确认自己是否符合理赔状态,之后再通过合理的渠道来解决问题。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。