微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

买保险要退保是非常糟心的事,不少朋友都希望自己没有损失,能够全额退保。

但从事保险行业的人都知道,要想全额退保是非常难的事,除非在犹豫期内退保。

正因如此,不少“代理退保”应运而生。

这种代理退保,是近年来新诞生的中介业务。

表面上打着“全额退保,不成功不收费、专业维权、提供法务援助”等口号,实际上是“挂着羊头卖狗肉”,骗取消费者的资金,从事一些违法勾当。

代理退保越演越激烈,甚至形成了一条黑色退保产业链。

但是,依然有很多人对此不了解,或者存在侥幸心理,万一能够没有损失全额退保呢?

今天,奶爸就来揭秘“代理退保”的黑幕,让大家避开大坑。

代理退保大起底

代理退保有4大风险

掌握正确的退保姿势

奶爸总结

一,代理退保大起底

1、什么是代理退保

一些个人或团体以非法牟利为目的,通过网络社交平台、电话短信、广告宣传等方式发布“代理退保”相关信息,宣称不限地区、不限险种,都能无条件全额退保。

除了电话宣传外,网购平台上的代理退保业务比比皆是。

通常利用公开分享成功案例来吸引顾客,消费者一旦轻易相信,很大可能就会掉进骗局。

2、代理退保,操作套路深似海

那么问题来了,一张具有法律效应的保险合同,退保中介又是经过怎样的层层操作来实现全额退保的呢?

表面上很简单,实际操作是这样的:

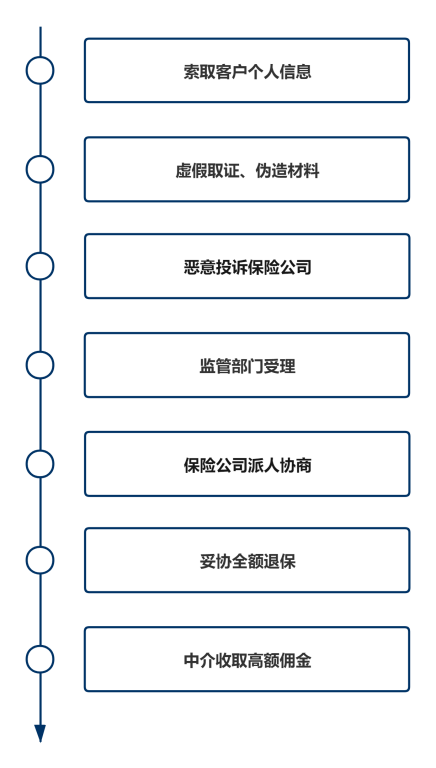

退保中介打着维权的幌子,索取客人的个人、保单等信息;

给消费者提供一份话术,根据设计好的话术向保险公司“钓鱼取证”,比如称误导销售、夸大保险功能等,甚至伪造材料、捏造事实。

每一个细节都可以作为“呈堂证供”。监管部门收到投诉后,向保险公司反映。

由于保险公司逐个处理投诉的成本高,再加上银保监会按季度、年份公示投诉比例高的公司。

所以保险公司为了应对监管考核,可能会作出妥协。

一顿猛操作后,全额保费就拿到手里了,退保中介从中还会抽取30%-60%的佣金。

简单来说,退保中介先给客户下套,再去戳保险公司的痛点,高佣金就这样拿到手。

3、监管出击,集中整治

据调查,恶意投诉行为最早发生在2016年,从江浙地区蔓延到全国。

到2019年,一半以上寿险公司到遭遇过恶意投诉,据不完全统计,过去三年,寿险公司疑似收到恶意投诉1.8万件,涉及保单金额3.4亿元。

代理退保一直钻法律空子,形成了黑产业。

其实,代理退保很早就引起了监管部门的重视。

去年4月9日,银保监会也发布了《关于防范“代理退保”有关风险的提示》,提示消费者按照自身的实际需求,谨慎办理退保,选择正确的形式退保,依法维护自己的合法权益。

近几年,包括银保监会在内,跟“代理退保”相关的风险提示,各地监管机构发布了超过50多次。

除了下发通知,各地的银保监局采取针对性措施,成立专门小组,指定工作方案,大力整治恶意投诉行为,打击代理退保黑色产业。

代理退保在“开展业务”的过程中,发布虚假广告、伪造材料等,可能会涉嫌触犯多项法律法规。

根据违法行为和情节的严重情况,违法人员将被处一定额度的罚款、判处有期徒刑及拘役。

比如去年上海的一个“特大团伙骗取保险公司佣金系列案”,涉案金额近千万元,犯罪嫌疑人多达百人,从2020年12月至2021年2月,已经有43名被告人获刑。

目前,案件还在进一步审理中。

二,代理退保有4大风险

说了那么多,代理退保究竟有哪些危害?

我们先来看个案例:

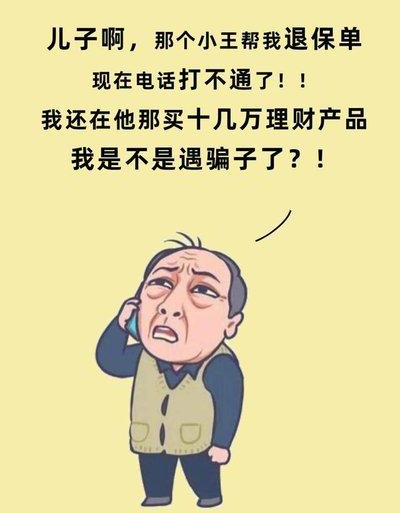

山东泰安的尹先生买了份保险,后来觉得不合适,想退保。但由于过了犹豫期,保险公司说不能全退,只能退30%。

正当尹先生头疼的时候,恰好在网上看到了一条代理退保的消息,声称全额退保,不成功不收钱。

这让尹先生一下就心动了,于是他就联系上了所谓的退保中介。

过了一段时间后,退保中介跟尹先生说保费已经全部退了,但是要收取一半手续费。

尹先生心想,保险公司退不回那么多钱,就答应了退保中介。

后来,当尹先生去投保新产品时,却被保险公司告知拒保,因为尹先生存在“恶意投诉保险公司”的行为,个人信用度严重下降。

原来,退保中介是利用“钓鱼取证”、“恶意投诉”去碰瓷保险公司。

虽然保费是退回来了,但是尹先生后续再买保险就非常困难。

从这个案例可以看到,代理退保的危害重重。

综合来看,代理退保隐藏着以下4大风险:

1、失去正常保险保障的风险

如果你只有一份保单,退保后意味着暂时失去了风险保障。

未来你再次投保时,可能会由于年龄、身体状况的变化,导致无法正常投保,而这时你真正失去了抵御风险的保障。

2、资金受损或遭受诈骗风险

某些代理退保中介会要求消费者支付高额手续费或定金,退保后诱导消费者投保新产品,比如“高收益”的理财产品,或其他保险公司的产品来赚取佣金。

部分团伙还利用消费者的银行卡、身份证复印件等资料,截留消费者的退保资金;

甚至诱导消费者参与非法集资,一旦落入骗局,资金损失惨重。

3、个人信息泄露风险

代理退保团队,一般会要求消费者提供身份证、保单、银行卡、联系方式等个人信息,存在着被泄露或被不法分子恶意使用的风险,比如用于贷款。

4、个人信用受到损害风险

前面提到,退保中介的实际操作非常套路化,“钓鱼取证”,放大保险公司的小细节,甚至捏造事实,伪造材料。

虽然这是退保中介的所作所为,可是一旦被查出来,消费者也逃不过被追究责任。

三,掌握正确的退保姿势

奶爸一直说,退保要慎重。退保前,我们不妨考虑清楚这四点:

1、有没有买错产品,保障够不够

买错产品,是常见的退保原因之一。

比如只是单纯想买一份重疾险,但买了带万能险的产品;或者是保障缺斤短两,没有高发的轻中症、重疾等。

2、保费有无过高

如果你现在持有的保单保费太贵,导致每年的缴费压力很大,影响到正常生活,可以考虑退保。

3、退保前,有选好新产品吗

提前选好新产品,认真对比新老产品的保障责任、条款、保费等内容,找到一款真正适合自己的新产品后,过了等待期后再去退保旧产品。

如果贸然退保,在保障空白期发生不测,就缺乏了抵御风险的保障。

4、身体状况有无异常

买保险需要健康告知,如果身体已经有些小病痛,投保新产品就没那么简单了。

要是直接退掉旧产品,又被新产品拒之门外的话,就相当于处在“裸奔”的状态。

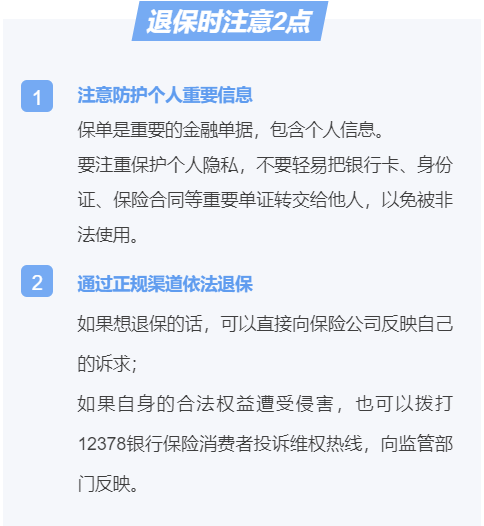

考虑清楚后,还是决定退保的话,我们在退保时也要注意2大点:

四,奶爸总结

说了那么多,奶爸就是想给大家提个醒。不要轻易相信市面上的“代理退保”、“全额退保”。

全额退保只有在犹豫期内实现,其他时候退保都只能退掉保单的现金价值。

不要为了拿回全部保费,而把自己推向一个更深的“悬崖”。退保有困难的,一定要咨询保险专业人士,避免走弯路。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。