微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

今天的主要内容:

1、清楚自己的乙肝病情

2、乙肝患者怎样买保险

3、奶爸给出阿强的保险清单

4、专门的乙肝保险点评

近日,奶爸的朋友阿强,神秘兮兮地约我出来见面,”奶爸,很抱歉,这么唐突来找你~” 停顿几秒钟后,“其实我有乙肝,想找你咨询保险的事情?” 奶爸提起来的心,终于可以放下来了,不是借钱、不是绝症,只是患有乙肝咨询投保。中国有1亿多乙肝患者,话句话说,每10个人中就有1个患有乙肝。请大家用平常心对待乙肝人群,切记不可带有色眼镜。 言归保险,大家都知道,乙肝会增加患上肝硬化和肝癌的风险,国家癌症中心数据表示,男性肝癌发病率排行第3,女性的肝癌发病率排行第七,甚至高于子宫癌和卵巢癌!而保险的主要功能在于风险转移,所以,相对一般人来说,保险对乙肝人群更为重要!今天,奶爸的文章将会全面地讲解乙肝人群怎么买保险,希望你一定要转发给身边患有乙肝的亲友,让他们不要说“连保险都不帮我”这种傻话了!

一、清楚自己的乙肝病情

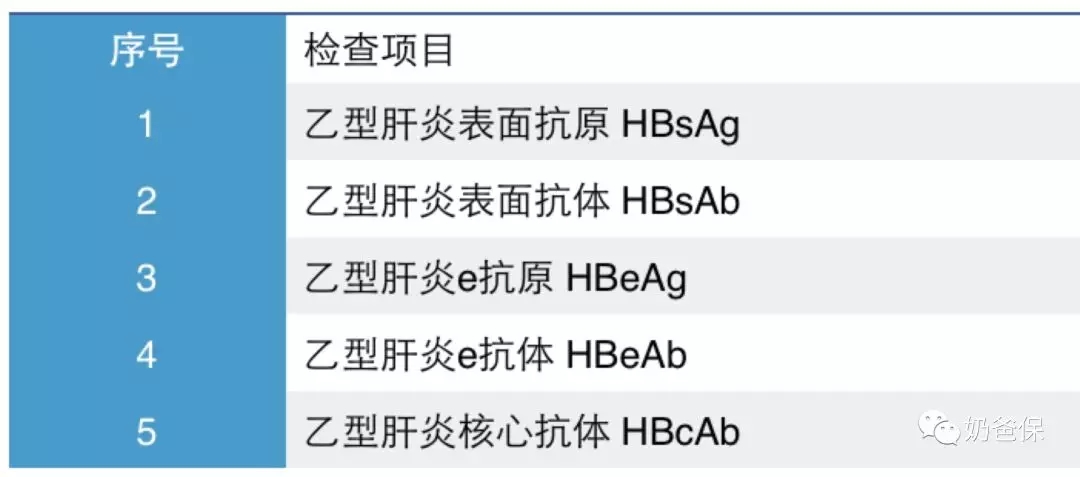

乙肝是一个很“笼统”的说法,在买保险的健康告知中,我们一般会看到这几个关键字:乙肝携带者、乙肝小三阳、乙肝大三阳、肝炎(乙型肝炎)。要做到如实告知,在出险的时候顺利拿到理赔,第一步,我们需要做的就是清楚自己的乙肝病情。1、乙肝病毒携带仅仅是感染了乙型肝炎病毒,但是肝功能是正常的。乙肝病毒携带,一般分为下面三种状态:病毒携带、小三阳、大三阳,他们都属于乙型肝炎病毒携带状态,如果肝功能是正常的,并不能说是肝炎。这三种状态,一般通过乙肝两对半这项检查判断:

仅感染乙肝病毒(也是狭义上的乙肝病毒携带):第1项结果阳性,表示已经感染乙肝病毒,但对身体影响很少。 乙肝小三阳:第1、4、5项结果阳性,表示病毒复制减弱,传染性弱; 乙肝大三阳:第1、3、5项结果阳性,表示病毒复制活跃,传染性强。

大多数虽然感染了乙肝病毒,但是病毒并不活跃,没有其他症状,一般医生建议无需治疗,对正常工作生活是没有影响的,只要按定期检查,并不需要过分担心。数据统计,慢性乙肝病毒携带者约75%是稳定的慢性携带者,只有约25%会发展为肝炎。2、乙型肝炎不仅感染了乙肝病毒,病毒活跃,且不断使肝脏细胞受到破坏,引发肝脏炎症,肝功能异常。是否患有肝炎,则需要通过肝功能指标检测。 临床发现 85% - 90% 的肝癌与乙肝有关,关于肝癌的发展路径,经常提到三部曲:乙型肝炎—肝硬化—肝癌。 简单的 “乙肝” 两个字,实际上存在不同的状态。而不同的状态,让保险公司对你的健康评估有很大的影响,从而影响到你投保。 在你确诊乙肝的情况下,买保险前到医院做一次全面的检测是很必要的,很多保险公司也会要求你提供最近半年的检测结果用以核保。

二、乙肝人群怎样买保险?

乙肝人群买保险的的原则跟健康标准体是一样的,通过重疾、医疗、人寿、意外这几种类型的保险,搭建自己的保障体系,可以回顾奶爸之前的文章:手把手教你搭建保险体系一 / 二(关注奶爸保查找浏览) 。 但是乙肝人群患病率、死亡率高于正常群体,所以会受到很多的限制,可以选择的保险产品会相对比较少,有些产品需要加费投保。 乙肝人群买保险,如果健康告知不符,可以申请人工核保,其实可以选择的保险产品也是有的。以下是奶爸总结的保险核保情况:备注:核保结果根据投保人的实际情况可能存在差异,具体以保险公司正式的核保结果为准。1、意外险意外险一般不含疾病责任,投保时不涉及健康状况,只要客户满足年龄、职业等要求,不管是乙肝小三阳、大三阳、乙型肝炎,甚至是肝硬化、肝癌,都可以正常投保。部分乙肝可投保意外险清单:

众安女性尊享百万意外保险 小蜜蜂全年综合意外保险 尊享款 安意保50万综合意外保障计划

2、定期寿险乙肝病毒感染与肝癌发生存在相关性,而肝癌会影响人的寿命,所以大多数寿险,会在健康告知中对肝病进行询问。 奶爸这里重点推荐一款:瑞泰瑞和定期寿险,在健康告知方面只对肝硬化进行问询,其他只要肝功正常就可以投保,所以,大三阳的话投保瑞泰瑞和是可以的。 而且在市场上同类产品中,这个产品性价比非常高,保额最高可以做到150万,并且可以灵活选择保障期限,最长可以保障到88周岁,可以满足普通人的需求了。部分乙肝可投保定期寿险清单:

华贵擎天柱定期寿险:“肝硬化”、“肝炎”不可投保,通过线上智能核保,乙肝病毒携带(仅感染)、乙肝小三阳且肝功能正常可投保。金钟罩定期寿险:仅询问“肝硬化”,即广义的乙肝病毒携带、甚至肝炎均可投保。

3、重疾险重疾险与疾病紧紧相关,这类型的保险对乙肝病人核保会比价谨慎。一般来说,狭义的乙肝携带者(仅感染病毒)可以标准体承保,乙肝大小三阳有可能需要人工核后才可以购买。部分乙肝可投保重疾险清单:

阳光人寿i保终身重大疾病保障:小三阳且肝功能正常核保有可能通过国华紫霞保(女性)、盖世英雄重疾险(男性):广义的乙肝携带均可投保。

4、医疗险医疗险的健康告知普遍比重疾险更严格。即使是乙肝病毒携带,绝大多数医疗险都是拒保。 即便狭义的乙肝病毒携带、乙肝小三阳人群买到了医疗险,以后因为乙肝、肝功能异常、肝硬化、肝癌等乙肝并发症住院,医疗险一般都是不承担责任的。平安e生保PLUS,使用智能核保功能,乙肝表面抗原携带、乙肝小三阳都能进行智能核保后除外责任承保的。部分乙肝可投保医疗险清单:

平安e生保PLUS:肝功能正常,且仅感染乙肝病毒或乙肝小三阳,除外责任承保微医保:肝功能正常,且仅感染乙肝病毒或乙肝小三阳,除外责任承保

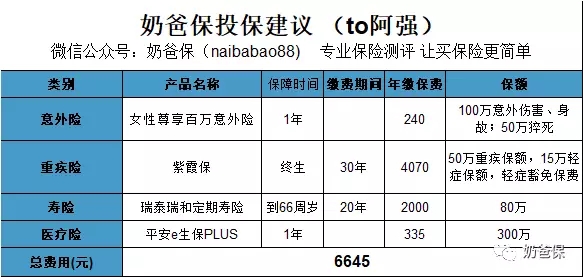

阿强的个人情况如下:

姓名:阿强 年龄:30 性别:女 乙肝病情:乙肝确诊10+年,目前状况乙肝小三阳,肝功能正常,无需吃药治疗。 保险预算:年收入10万,保险预算1万元内(阿强说,只能靠花大钱买保险缓解她人到中年的焦虑感)

奶爸给阿强的投保建议: 我们看到,并非标准体的阿强,以上述成本获得了100万的意外险,50万的重疾险,80万的定期寿险,300万的医疗保险(乙肝疾病免责),保障也算比较完善了。 日后,如果阿强家庭财务或个人健康发生变化,可以适当增加保额和险种,保障体系是一个慢慢搭建的过程。

我们看到,并非标准体的阿强,以上述成本获得了100万的意外险,50万的重疾险,80万的定期寿险,300万的医疗保险(乙肝疾病免责),保障也算比较完善了。 日后,如果阿强家庭财务或个人健康发生变化,可以适当增加保额和险种,保障体系是一个慢慢搭建的过程。

四、专门的乙肝保险点评

另外,市场上还有专门针对乙肝人群开发的肝病保险,比如平安保险的“肝病险”,乙肝大三阳用户、乙肝病毒携带者均可以带病投保,确诊肝硬化和肝癌,也可获得赔偿。 不过,奶爸认为“肝病险”保额低保费高,而且是一年期的产品续保存在不确定性,一般不太建议。2017年的时候复星联合健康险公司曾推出一款针对乙肝病毒携带者的保险,叫“晓欣肝”,有不少乙肝患者都被安利过,不过现在已经停录了,奶爸就不多做介绍了。

五、奶爸总结

乙肝人群承担着比普通人更多的风险,尽快搭建自己的保障体系,或者能让你少一点焦虑,花更多的时间精力面对生活中的其他难题。不过奶爸在大家购买保险的时候还有几点Tips,要叨叨一下:

1、同时多家申请核保,在通过核保的公司里面,选择最优产品。 2、带病投保具有一定风险,如果健康告知中有所隐瞒,出险时可能会产生拒赔的纠纷,投保时记得如实告知,有疑问可以咨询专业人士。 3、保险公司不定期会对产品的健康告知作出调整,带病投保目前能买到的保险,不代表以后都能够买到,现在买不到也不代表以后买不到。

祝大家身体健康! 还有非常重要的是:转发此篇文章给你的小伙伴们,说不定他们正在为买不到合适的保险而暗自发愁。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。