微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

太平洋保险以世界上最深、最大的大洋命名,秉承“平时一滴水,难时太平洋”的理念从1991年走到现在。

奶爸在往期文章中对平安人寿、中国人寿、友邦保险、华夏人寿、新华人寿等公司分别进行了重疾险系列产品测评,有兴趣的朋友可以点击阅读。

今天奶爸带大家来扒一扒,作为一家大型的A+H股上市公司,太平洋保险的哪款重疾险产品最值得买?

太平洋保险介绍

10款太平洋重疾险横向测评

新升级的金佑人生vs新款金诺优享

少儿超能宝3.0:两全保险值得买吗?

01太平洋保险介绍

1、太保和太平傻傻分不清楚

很多的朋友会把太平洋保险和太平保险弄混淆。

在发展历史方面,太平算是老前辈了:

1991年,交通银行于上海发起成立中国太平洋保险公司,2001年更名为“中国太平洋保险集团股份有限公司”,简称“太保”。

1929年,金城银行在上海创立了太平水火保险公司;前期专营境外业务,2001年才进军我国内地市场;2013年正式更名为“中国太平保险集团有限责任公司”,简称“中国太平”。

在业务方面,覆盖范围都非常广:

中国太平经营范围涉及国内外,业务涵盖寿险、财险、养老保险、再保险等领域。太保集团实力宏厚,在2018年世界500强排名第220位;经营的业务多样,旗下有寿险、财险、资产管理、养老投资、安信农保等子公司。

此外,奶爸还统计了一下2012-2018年的保险公司原保费收入排名:

我们可以直观地看到,太平洋保险的规模排名还是比太平保险高的。

所以太平洋保险和太平保险的公司名仅一字之差,但太平是一家历史悠久的保险公司,而太平洋保险虽然历史不长,但现今的排名还是比较靠前的。

2、太平洋保险介绍

中国太保业务多样,旗下包括太平洋寿险、产险以及长江养老保险等子公司。

其中,太平洋寿险和太平洋财险在公司实力方面还是不错的:

太平洋产险成立于2001年,是国内第二大财产保险公司,2018年净利润34.84亿,综合偿付能力充足率306%;

太平洋人寿成立于1991年,2018年净利润139.92亿,综合偿付能力充足率261%。

除去一些硬性的指标,奶爸发现,太保在寿险、产险的产品创新方面也表现不错:

太保首创智能保险顾问“阿尔法保险”,运用大数据和AI技术为客户定制保险方案,现在已经升级到3.0版本,还是保险行业中不错的创新产品。在车险方面的防灾减损,太保推出“太好保”实时监测驾驶人行为,一旦发现司机不安全驾驶会及时提醒甚至上报,降低事故率和大案率。

总而言之,太平洋保险的公司实力、数字化产品创新还是给奶爸留下不错的影响。

在产品方面,太平洋人寿很多重疾险都是返还型、分红型的产品。究竟太保的产品实力如何,奶爸带大家来分析分析。

02 10款太平洋人寿产品横向测评

关于太平洋人寿的产品,奶爸之前测评过传家宝终身寿险(分红型)、鑫满意年金险(可关注奶爸保进行查看),今天主要来看看太保的疾病保险。

疾病保险分为:重大疾病保险、防癌保险、其他疾病保险,奶爸今天就太保的产品,挑选了各类型的疾病保险进行测评:

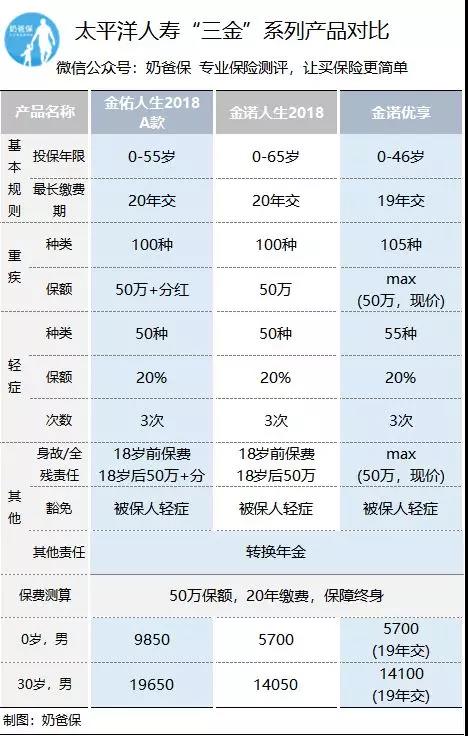

1、金佑人生、金诺人生:保费贵。

金佑人生2018(A款)是分红险,重疾和身故赔付基本保额+分红。在保费方面,30岁男、50万保额、20年缴费,年保费1.96万,保费比较贵。

金诺人生,在金佑人生的基础上去除分红功能,保费虽然降低了28.5-42.1%,但30岁男性保费仍然在1.4万的高位,可能不大适合普通的工薪家庭。

2、金诺优享,性价比高。

金诺优享是金诺人生的优享版,和平安福保保一样仅售老顾客、限期销售(仅限3月)。

与金诺人生的区别在于病种数量增多,重疾、身故赔付保额或现金价值较大者;而保费是相近的,还可以少交一年保费(19年缴费)。整体而言金诺优享还是不错的。

3、少儿超能宝3.0,,重疾险。

特点在于重疾赔付1-2倍保额之外,还给付已交保费;18岁后身故保险金和30年后满期金,都是150%保费。

对于0岁男孩、50万保额、缴费10年、保障30年,年缴费5100元,18岁后的身故或满30岁,都是给付7.65万。

4、特定疾病保险产品,可以作为已有基础重疾保障上的补充。

爱无忧3.0和心无忧这两款两全险,是保障特定疾病的产品。

爱无忧3.0这款保障癌症的产品,含到期返保费的功能,相比其他防癌险,如昆仑长期防癌险,保费贵了2.48倍。

但这类疾病保险不能作为基础保障,可以是该病症高发人群的补充保障产品。

03既能养老又能分红的金佑人生2018怎么样?

太平洋保险有“三金”:金佑人生2018、金诺人生2018、金诺优享(金诺人生优享版)。这三款终身型重疾险,哪款性价比更高?

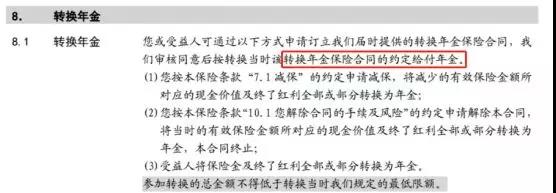

1、转换年金

这“三金”系列产品都有“转换年金”的功能:

这就是大家熟悉的养老金功能。

奶爸认为这只不过一个权利,把本来一次领取的保险金或减保的有效保额转换成每年领取,也没有规定年金收益。

相当于拿着退保的钱再去买一份不定收益的年金险,意义不大,对于有养老功能倾向的朋友可以考虑。

2、金诺优享vs金诺人生

金诺人生和金诺优享的保障方面是一样的,区别在于重疾和身故的保额不同。

金诺人生给付50万保额,金诺优享给付保额和现金价值中较大者。

实际上,现金价值是很难超过保额的,经奶爸测算,30岁男性50万保额,投保金诺优享,在被保人92岁时现金价值才刚好超过保额50万。

所以金诺优享的赔付现价、保额中最大值,和赔付保额类似,意义不大。

金诺优享的特点在于回馈老客户,在病种数量提升的情况下保费不变,可少交一年保费(19年缴费)。

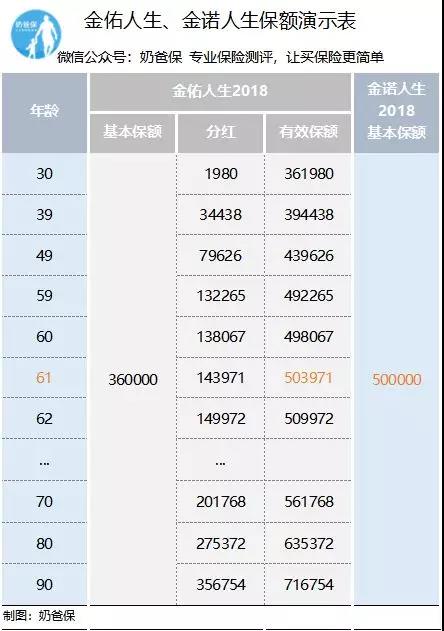

3、金佑人生vs金诺人生

金佑人生和金诺人生的保障相同,区别在于金诺人生的重疾、身故赔付基本保额,金佑人生则赔付有效保额:

有效保额=基本保额+分红

分红的作用有多大呢?

30岁男,20年缴费;金诺人生50万保额,年保费14050元;设金佑人生保费与之相近,可买到36万保额;

按中档红利计算,金佑人生各年分红如下:

在中档分红条件下,被保人61岁后的保额才会比金诺人生的高;但在80岁时保额可达63.5万。

因此,金佑人生的分红增额价值,往往需要经过一段很长的时间才能体现。

往往在30-50岁,是家庭经济压力最大的时候,这段时间罹患重疾需要的经济补偿是最大的;在这个时间段的金佑人生,保额还没超过同保费的金诺人生,保障不足。

除此之外,像金佑人生这样的分红型重疾险,还有什么特点呢?

分红是不确定的

关于红利,条款中是这样规定的:

红利分配是不确定的,有可能分红为0,一般在0-3%的范围之间。

要注意的是,保险分红≠保险公司利润,保监会规定,保险公司要保证给到保单持有人该年度的70%可分配盈余。

分红就取决于保险公司的经营状况和运营成本,指望通过分红险获得超高收益,是不大现实的。

分红险保费高

我们要知道,保险在定价的时候涉及到预定利率,可以理解为保险公司向投保人借钱的借钱利率,预定利率越高,影响的是定价越低,性价比越高。

经2013年的普通型人身险费率改革,规定分红型人身险最低预定利率为2.5%,传统型人身险预定利率在3.5-4.025%范围内。

这也是分红型一般会比非分红险贵的原因。

不少朋友认为,这种既能保障又有理财的产品,真是薅保险公司羊毛好机会;

但是羊毛出在羊身上,这样“鱼与熊掌可兼得”的分红险,实际上是用用分红型比非分红型保费高出的部分,换取一份不确定的分红。

奶爸认为,对于一般的工薪阶层,应该遵循“先保障后理财”的五大科学投保原则,先把保障做足,再考虑理财。

04 5款太平洋返还型保险测评

奶爸列举的10款太平洋人寿产品中,有5款是返还型保险:

1、少儿超能宝3.0性价比较高

少儿超能宝3.0保障全面性较高,保费较低,在5款返还型重疾险中,性价比是比较高的。

特点在于18岁后重疾除了赔付100%保额、少儿重疾赔付200%保额,还给付已交保费。

对于0岁男孩,保障30年,10年缴费,年缴费5100元,重疾最多可领55.1-105.1万。

2、爱无忧3.0/心无忧:特定疾病险

这两款是针对癌症、严重心脑血管疾病的产品。

重疾险基本配备6-25种重大疾病,这种特定疾病保险并不属于重疾险。只可以作为已有重疾险保障基础上的补充,比如有家族癌症遗传病史的朋友可以按需购买。

05奶爸总结

国内有近200多家保险公司和相关企业,每家公司都有其目标客户群体,产品设计的侧重点不一。

最重要的还是结合自身的实际经济、保障情况,可不能为了买保险而破坏已有的生活水平。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。