微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

理财险现在越来越火热,受到了很多人关注。

理财险有两个比较重要的分支,分别是年金险和增额终身寿。

很多人分不清这两款产品的区别和功能。

究竟年金险对比增额寿险哪个更灵活?收益哪个高?

奶爸来为大家解读:

年金险对比增额寿险哪个更灵活?

年金险对比增额寿险收益哪个高?

奶爸总结

一、年金险对比增额寿险哪个更灵活?

年金险作为一种中长期储蓄型的理财险,其收益为被保人持有,根据领取时间可以将其分为快返型、教育金型以及养老金型。

我们最常见的年金险就是养老年金了,养老金是当我们缴费够一定的年限,到约定的年龄后,以月或者以年为单位在规定年限返给我们一笔钱。

年金险具有强制储蓄功能,缴费期间只能通过退保获取现金价值进行资金周转,但易造成亏损。

比较适合短期缴费并且有养老金需求或者教育金需求的人群。

增额寿险其本质也还是寿险,也就是如果被保人身故或者全残赔付有效保额,其投保人对收益有绝对的控制权。

如果想要中途拿钱可以通过减保或者退保的方式,比如说中途很需要这笔钱来应急的话,可以通过减保取出一定的金额用来应急。

减保后剩余的钱可以继续增值获得收益。此外有些增额寿险还支持隔代投保,如果作为财富继承的话是一个非常不错的选择。

二、年金险对比增额寿险收益哪个高?

对于年金险和增额寿险最主要的就是看其收益,两者相比肯定是选择收益较高的那种。

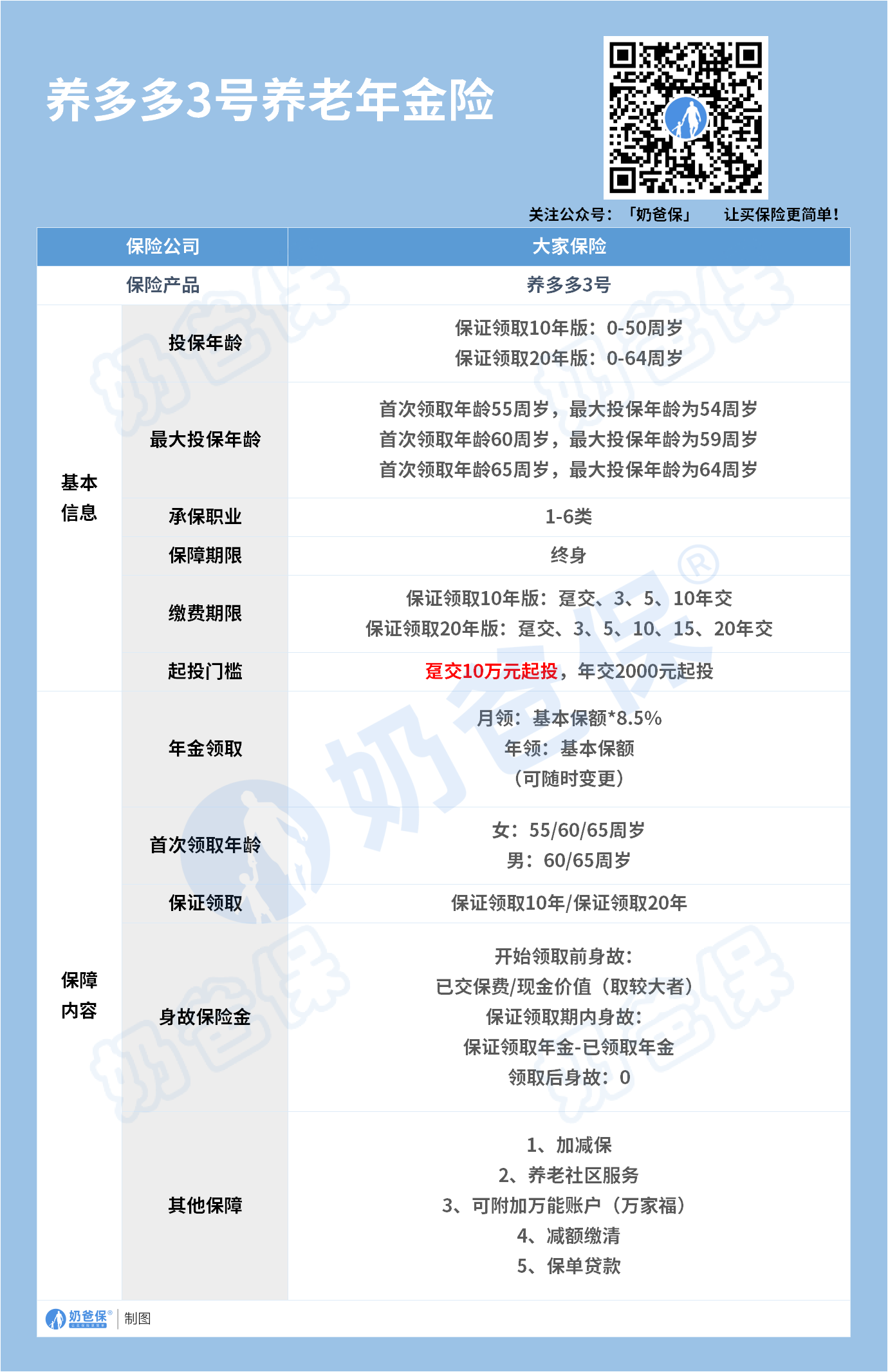

首先来看年金险,以大家保险旗下的养多多3号为例,作为市面上的热款产品有保证领取10年版以及保证领取20年版。

到一定年限月领的话是基本保额×8.5%,年领的是基本保额,以保证领取10年版为例。

越早购置收益就越高,25岁起缴10年到65岁每年可以领127500元,保证领取10年那么总共就有1275000元的收益。

那么对于增额寿险,我们主要看其现金价值以及保单权益,毕竟可以灵活加减保,且没有过多限制对被保人更为友好。

因此可以作为理财储蓄的一种选择。

要知道,增额寿险的现金价值是可以随着时间的推移不断增长的,也就是说只要被保人一直活着,其现金价值就可以一直增值。

就算不幸身故,被保人也可以得到一笔身故保险金。以昆仑健康旗下产品增多多3号为例,作为市面热销的一款增额寿险,其最大的亮点就是高收益,以30岁年缴费1万10年交为例:

从上图可以看出,增额寿险的现金价值能随着时间进行增值,只要被保人一直生存,保单也就会一直生效。

到70岁时的现金价值可以到300多万,也就是相当于如果在30岁的时候存放进去10万元,那么到了70岁时的现金价值能翻几十倍,期间还可以通过减保的方式随时取出。

三、奶爸总结

年金险和增额寿险的选择还是要看个人的需求,如果是追求养老和孩子教育那么年金险确实是一个不错的选择。

其增值服务包括养老社区以及万能账户、信托等,还是非常人性化的。

如果追求收益以及灵活度,那么增额寿险是不二的选择,不仅可以灵活加减保,还支持隔代投保,作为财富传承给子孙后代留下一笔财产。

或者是退休后的养老保障,在退休之后可以通过降低保额来获得保单的现金价值来保障退休生活。

所以年金险和增额寿险到底哪个好,主要还是看自身需求,购置时也要擦亮眼睛,着重关注收益,毕竟理财还是以收益为主嘛。

关于更多理财需求,感兴趣的朋友可以阅读奶爸的理财险榜单:

2023年理财险榜单,哪些年金险和增额终身寿险值得买?

2023年理财险榜单,哪些年金险和增额终身寿险值得买? https://weixin.qq.naibabao.com/cms/show-13098.html

https://weixin.qq.naibabao.com/cms/show-13098.html

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。