微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

医疗险,相信很多朋友已经不再陌生了。

过往文章里,我也费了不少口舌强调它的重要性。

然而,如果你认为买了医疗险,去医院看病就能用,那就大错特错了。

医疗险能报销生病住院的费用,这不假,但是这 6 种情况,医疗险不赔。

一、这6种情况,医疗险不赔

哪些能赔,哪些不赔,其实保险条款里都写得清清楚楚。

这里我列举 6 种拒赔情形,一起看看:

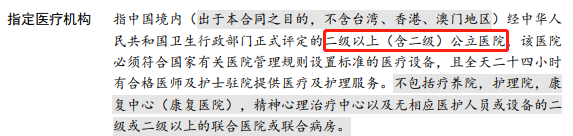

1.就诊医院不符合要求的不赔

百万医疗险对就诊医院是有明确要求,大多数产品都规定:

需要在中国境内(不含港澳台)二级及以上公立医院普通部,才能报销。

来自e 享护-医享无忧保险条款

像我们比较熟悉的社康、私营医疗单位,显然是不符合条款规定。

如果不清楚自己去的医院符不符合规定怎么办?

可以在就诊前,打一下医院电话咨询,或是在“国家卫健委”网站上查一下就诊医院是否符合标准。

自己平时也要多留意下附近的医院情况,发生特殊情况时也能灵活应对。

2.免赔额以下的不赔

我们都知道,百万医疗险通常会有 1 万的免赔额。

这 1 万块钱,得要自己承担,或者用小额医疗险来补充。

换言之,自己花的医药费超过了 1 万块,保险公司才会报销。

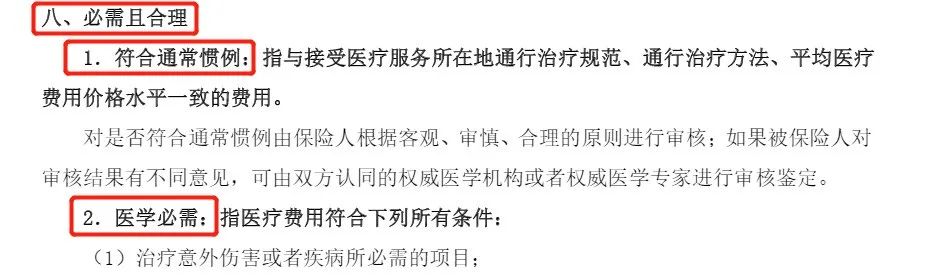

3.“非必需非合理”不赔

这点很多人也曾遇到。

先看保险条款里如何定义这个“必需且合理”:

注意看红框里的内容,这里可以提炼出两个关键词:通常惯例、医学必需

各位认真看,这直接关系到医疗险的赔与不赔。

先讲符合通常惯例:

翻译成大白话就是:看病的费用不能超出一般的医疗水平,或是人均医疗费用。

如果你的费用比别人贵出一大截,那肯定就不属于通常惯例了。

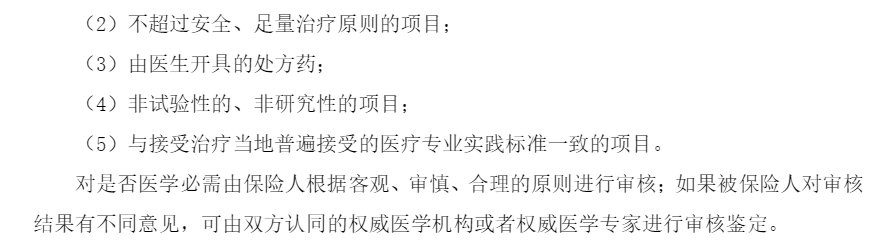

再讲医学必需:

第 2 、3 、4 都好理解,重点关注第 1 和第 5 点。

第 1 点:治疗意外伤害或疾病所必需的医疗项目

我举个例子,一个人本来是去治感冒的,但医生觉得是肺炎,建议拍个片子,结果发现有结节,又要求去做穿刺检查看是不是癌症,万一真是癌症,可能还要做切除手术。

对于这种场景,只要是医生认为需要治疗,那就是必要合理的,医疗险赔。

第 5 点:与接受治疗当地普遍接受的医疗专业实践标准一致的项目

这个跟符合通常惯例是一个意思,要符合当地医疗专业实践标准一致的项目,说白了,就是不搞特殊。

4.不在指定药品清单不赔

很多产品会在条款里标明有没有外购药保障、保哪些:

来自 e 享护-医享无忧保险条款

如果是从院外买的其他药品,不在药品清单内,是无法报销的。

比如治疗肺癌的“安圣莎”,一个月的药品费就将近 5 万。

买的百万医疗险不保,对于普通的工薪家庭来说,确实是无法承受之重。

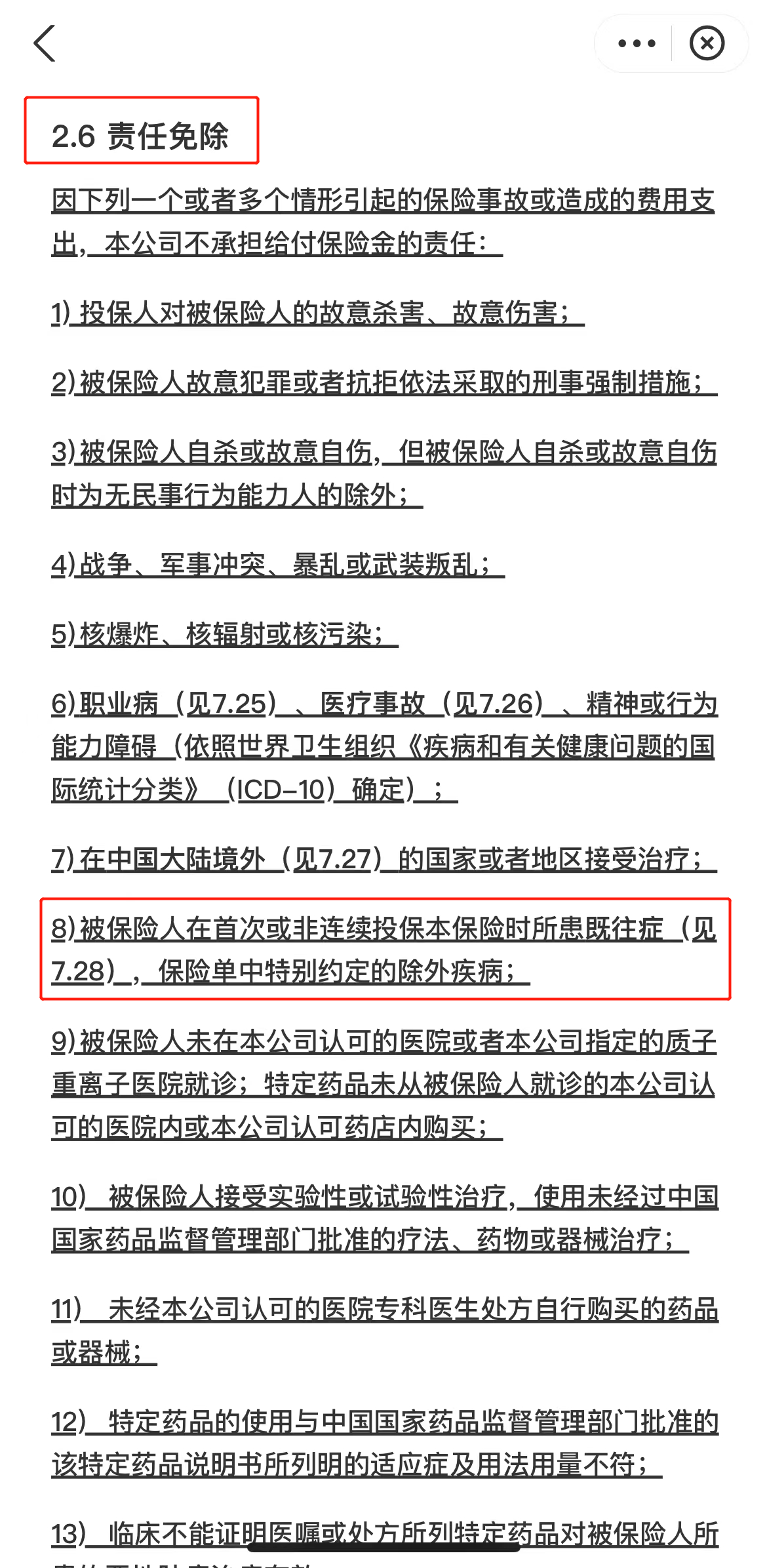

5.责任免除的不赔

医疗险的免责条款,相对来说还更严格。

常见的比如:酒后驾车、无证驾驶、打架斗殴、这些本身就是违法行为,由此产生的治疗费用,保险公司肯定是不赔的;

再比如遗传性、先天性疾病等,不符合保险的“可保原理”,基本也都是免责的。

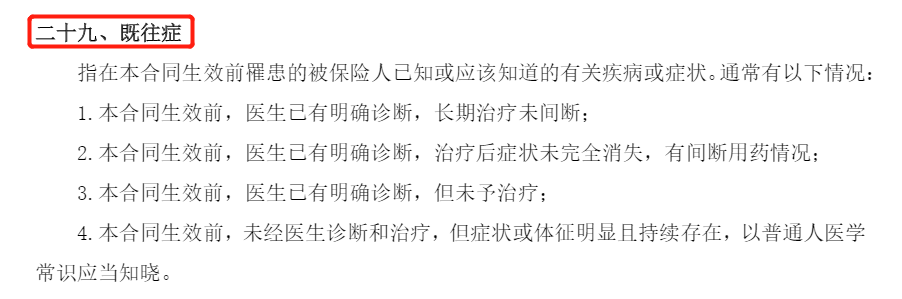

大家比较头痛的是这个“既往症不赔”。

很多人无法界定这个范围以及不清楚自己身上的异常到底算不算既往症。

像我们熟知的尊享 e 生、平安 e 生保等,都是用的这版做释义。

那回到理赔上,中枪最频繁的,大概有这四类:

(1)大病

像脑梗塞、瘫痪,可能导致半边身体、四肢不能正常活动,必须持续康护治疗。

实际投保中,大病也基本过不了健康告知,很难买到医疗险。

(2)慢性病

比如高血压、糖尿病、慢性肝炎、冠心病、慢性肾炎/胃炎、类风湿性关节炎等。

(3)投保前某类症状持续出现,投保后大概率因此住院的

比如长期头痛、血尿、便血、持续性发热、长期不消的体表肿块、不明原因的出血、反复呕吐、晕厥等。

(4)投保时仍在治疗或恢复中

这种摆明想薅羊毛的,保险公司也不傻,直接拒保。

上述症状只要到了让你无法忽视的地步,你依据常识也感觉不对劲了,不管是否确诊,是否接受过治疗,都算既往症。

稍微留意下保险公司的健康告知,会发现既往症中的这些症状基本都有涉及。

6.等待期内不赔

等待期又叫观察期或免责期。

简单地说,就是等待期内,被保险人如果出险了,保险公司是不承担理赔责任的。

医疗险的等待期一般是30 ~ 90 天不等,在这期间发生疾病,那么大概率会被拒赔。

二、如何顺利理赔?

看到这,是不是有一种“医疗险这也不赔,那也不赔”的错觉?其实并不。

我常说,不惜赔、不错赔、不滥赔是保险的理赔原则,放到医疗险身上同样适用。

虽然医疗险精于算计,但其实理赔起来也不难。

申请理赔的步骤,就是 3 个:

第一步:报案

主要有以下几种报案渠道:

客服电话

官方公众号

官方APP

线下代理人

总的来说,一旦出险,建议大家及时报案。如果拖的时间太久,可能会导致取证困难,影响理赔。

第二步:准备理赔材料

医疗险理赔需要准备的资料,我整理了一个表格,见下图:

收集完资料,可以通过以下 3 个途径来提交:

柜台理赔:把准备好的理赔资料,直接去当地保险公司柜台办理。

邮寄理赔:如果当地没有分支机构,可以把理赔资料邮寄给保险公司办理。

线上理赔:通过官网或者 APP 拍照上传理赔资料,足不出户就能搞定。

第三步:等待保险公司审核

审核的主要指标一般是以下 4 个:

检查保单是否有效,即客户在保障期限内是否正常缴费。

核对出险日期是否在保障期限内。

检查保单是否存在无效的情况(不具有法律效力,国家不予保护的保险合同)。

审核申请人资格、理赔材料完整、真实性。

如果资料审核都通过了,就会进入最后的打款环节,留意银行转账信息即可。

理赔环节中,最重要便是第二步中的资料收集与整理。

这里挑 5 个重点,逐一给大家解释:

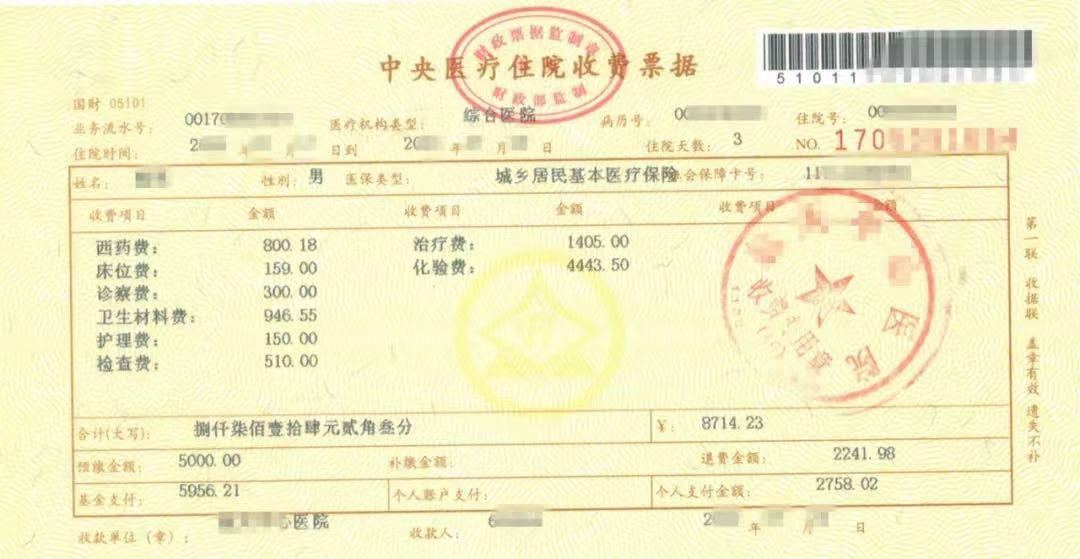

1.医疗发票

必须是医疗机构出具的“收费票据”原件。

虽然全国各省的医疗费制式发票略有所不同,但发票上需盖有统一的财政部监制章,以及医院的收费专用章。

图源网络,仅做展示

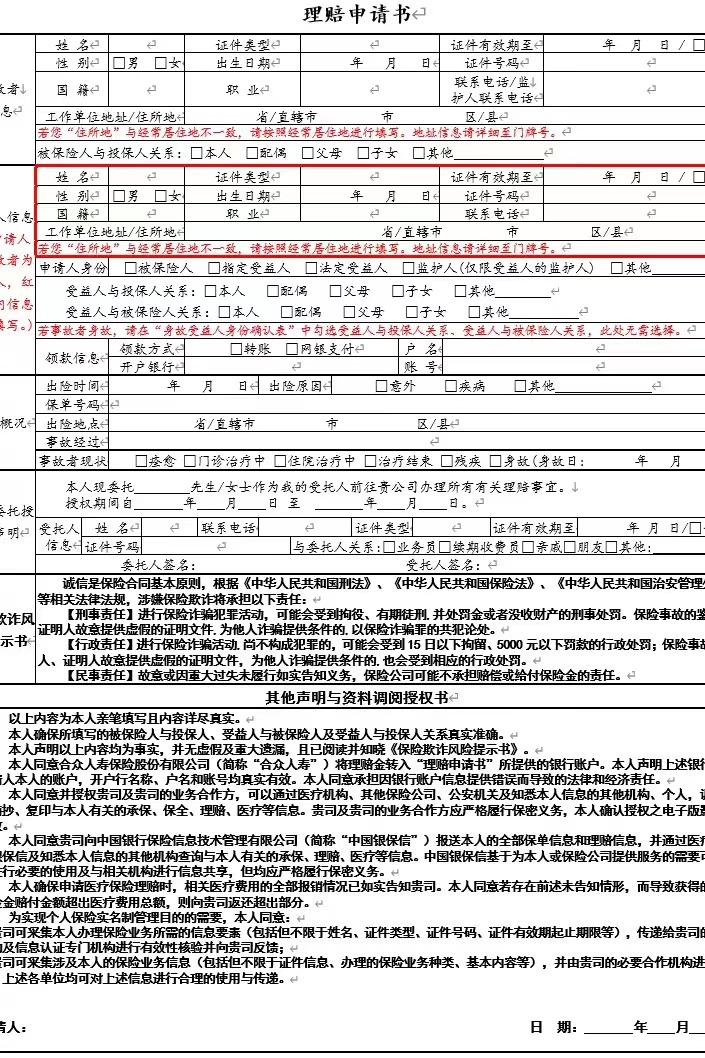

2.理赔申请书

报案后,保险公司会把理赔申请书给到大家,按要求填写就好。

各家保险公司整体差别不大,但具体以实际要求为准。

图源网络,仅做展示

像一些小额理赔,很多保险都能支持“快赔”,不用填写申请书,只需准备好各项资料,就能完成理赔申请。

3.检查/检验报告

常见的检查报告有:

影像学检查报告:比如X线检查、CT、MRI以及造影检查、钼靶检查。

超声检查报告:比如B超、彩超。

心电图报告:比如包括常规心电图和24小时动态心电图等。

常见的检验报告有:

血常规、尿常规、大便常规、血清学检验,以及一些分泌物培养。

有些报告当天就出结果,有些则需要24小时之后取,打印报告的地方通常会在门(急)诊的一楼。

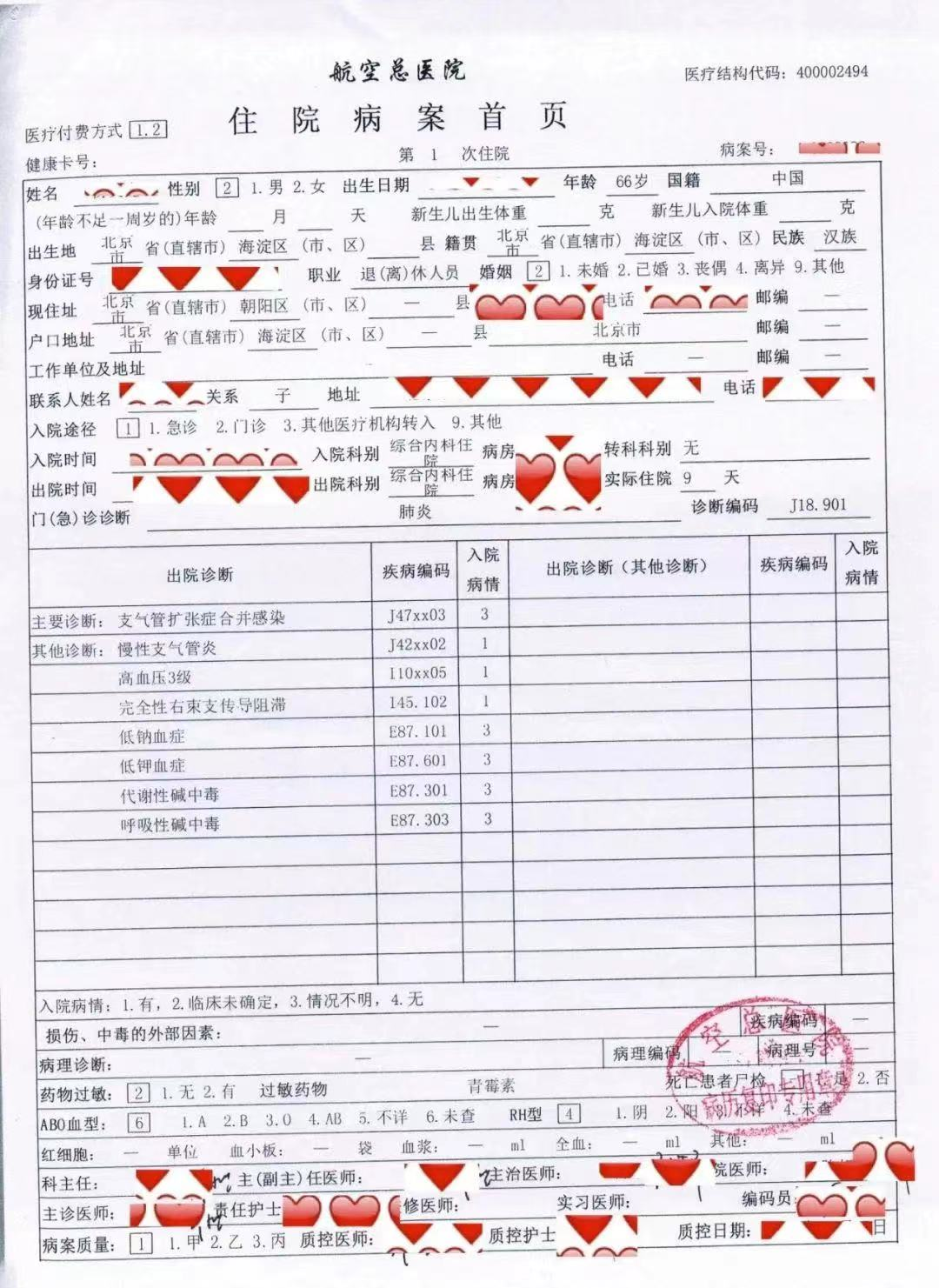

4.病历

分为住院病历和门诊病历,两者略有不同。

(1)住院病历

包括:病案首页、入院记录、出院记录(出院证/出院小结)、检查/检验报告单、医嘱单、体温单、手术记录等。

住院病历,图源网络,仅做展示

这些材料,往往需要出院一段时间后,持患者本人身份证,前往医院的“病案室/病案科”复印,并加盖医院公章。

另外给大家提个醒,不要为了开某种药,就让医生在病历上乱写。

病例写错一个字,可能几十万就没了。

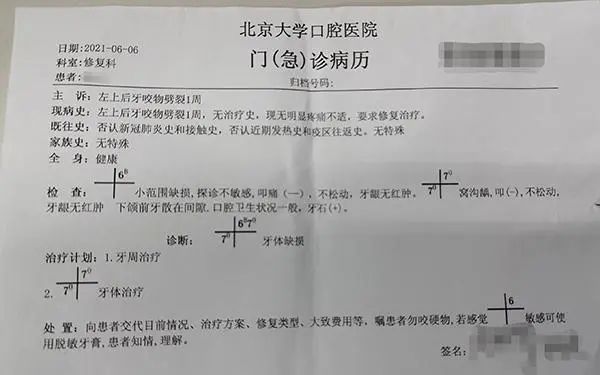

(2)门诊病历

我们在就诊后,医生会将门诊病历打印出来,并且签字和盖章。

门诊病历,图源网络,仅做展示

有些医院仍然还在沿用病历本,不管是哪种病历,保险公司都是认可的。

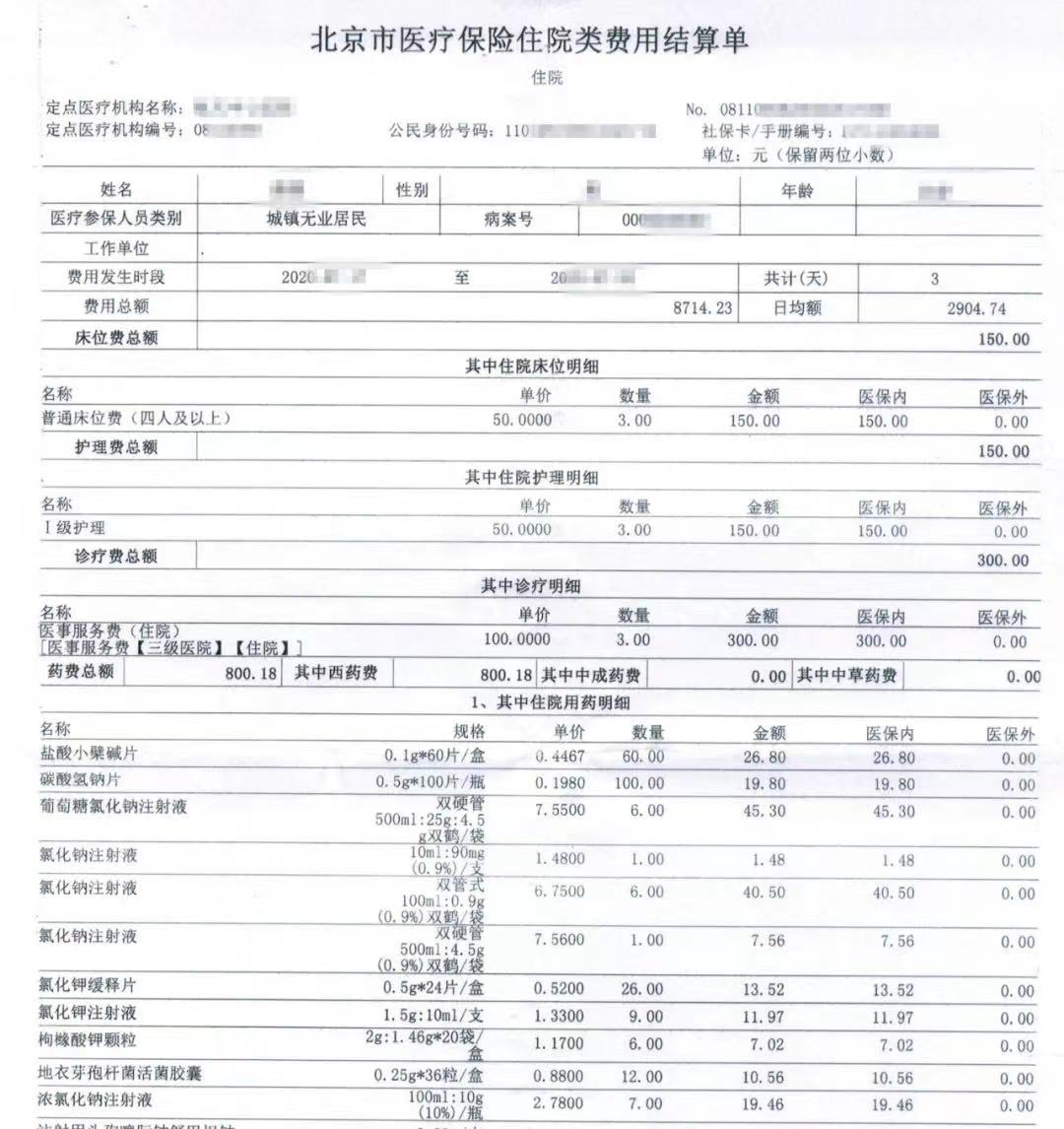

5.费用清单

分为住院费用清单和门诊费用清单。

大同小异,简要讲讲:

住院费用清单包括以下内容:

药品费用明细情况:包括药品名称、规格、计价单位、价格、数量和总额。

收据,图源网络,仅做展示

医疗服务价格费用明细情况:按每项医疗服务项目详细列出。

▲住院费用结算单,图源网络,仅做展示

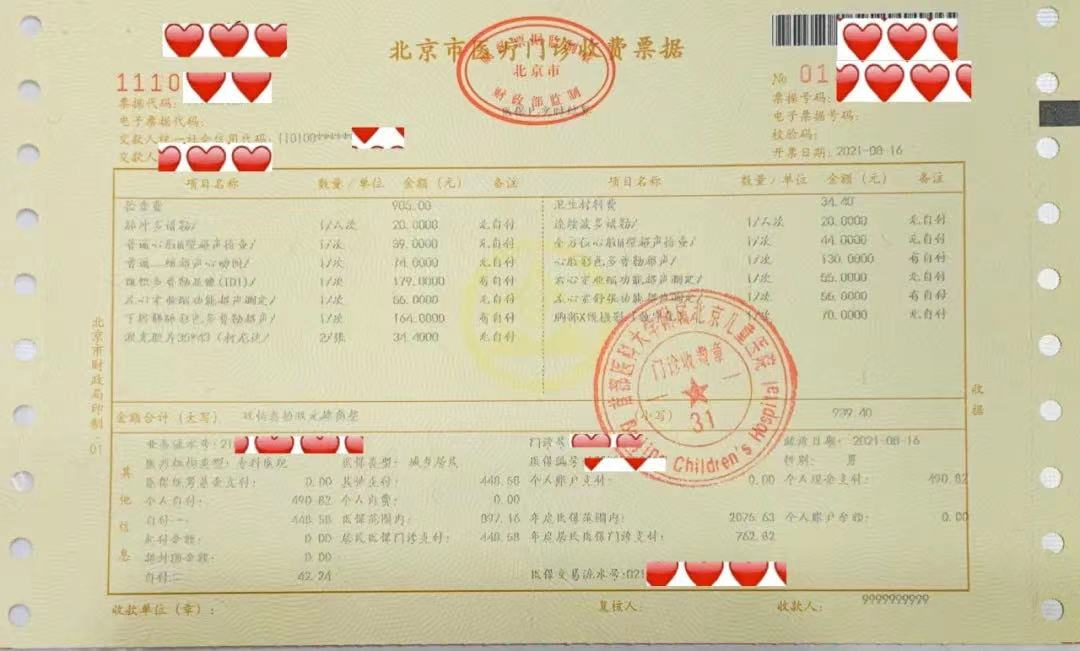

门诊费用清单包括以下内容:

药品费用明细情况(包括药品名称、规格、计价单位、价格、数量和总额)。

▲门诊费用清单,图源网络,仅做展示

可以看到,只要你了解了基本原则,各项资料准备充分,就可以按图索骥,逐个击破。

三、奶爸总结

对于我们消费者来说,只要在投保时做好健康告知,就不必担心理赔纠纷,只要是条款约定的,该赔的就会赔。

如果你对保险条款不熟悉,或是不清楚要如何做健康告知,可以后台私信我们的规划师,此项咨询不收费!

保险理赔,其实没那么神秘,也没那么难。

想要详细了解更多关于理赔的内容,可以猛戳:线上买保险理赔太难了?弄懂这些理赔一步到位

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。