微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

很多人在买保险时,都很容易纠结犹豫产品背后的承保公司,想要家喻户晓的公司产品,奈何价格有点“大牌”;选择性价比高的产品,承保公司名气小,担忧理赔问题。

有这样的担忧其实是很正常的心理,我们不管买什么东西,都希望售后服务能做好,出现问题是能找着负责人去解决处理。

保险的后续服务尤其重要,毕竟保险保障最重要的就是出险后的理赔服务,所以,有这样的担忧在所难免。

那么,没听过的保险公司到底安不安全呢?买保险该怎么选保险公司?

我们今天就一起来聊聊这个话题。

没听说过的保险公司,都是小公司吗?

知名度小的保险公司,影响理赔吗?

买保险,应该如何选择保险公司?

01 没听说过的保险公司,都是小公司吗?

据银保监会官网公布的保险机构法人名单显示,截至2020年12月31日,共有238家保险机构。

但大家听说过,且能说出名字的,不过就是平安、国寿那几家老牌保险公司。

而其他绝大部分保险公司,都很少听说过,这其实很正常。

但我们没听说过的小公司,实际上都不“小”。

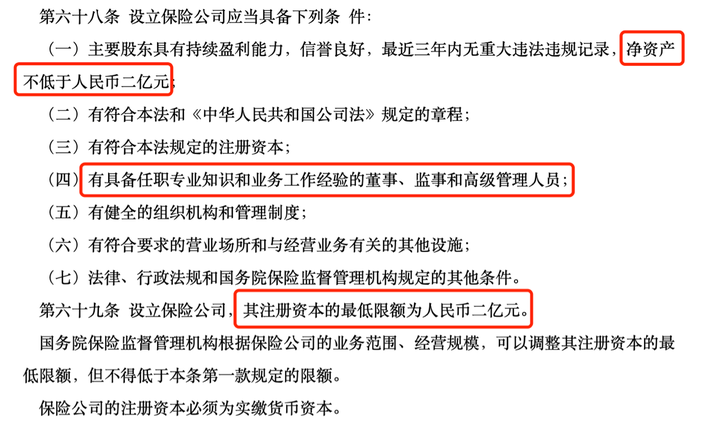

首先,《保险法》规定,成立一家保险公司,最低注册资本要2亿元。

由此可看出,成立一家保险公司的门槛非常高。

要知道,一家公司想要上市,资本要求不过也才5000万而已。

与保险公司相比,可谓是小巫见大巫。

除此之外,还需要具备专业知识和业务工作经验的董事、监事和高级管理人员等。

他们都需要有实力,且信誉良好,能保证公司持续盈利。

达成以上条件,才有开保险公司的资格。

其次,有资格也不一定能顺利拿到保险公司牌照,还需要过五关斩六将、经过层层审批,才能获批成立保险公司。

保险牌照非常稀缺,每年都会有几百家公司排队申请,但能通过审核的却寥寥无几。

奶爸整理了一些“小”公司的资料,大家可以感受一下它们的来头和实力:

可以看到,这些所谓的“小”保险公司,来头都不小。

不管是资产,还是实力,亦或者是背景,都比我们想象的要强大许多。

就以信泰人寿来说,这家保司的注册资本有50亿,2021年第一季度的核心偿付能力充足率达153.56%。

而且,其大股东是浙江永利实业集团,不仅实控信泰人寿,还参股证券公司和两家银行,是浙商银行的大股东之一,也是瑞丰银行的核心股东。

除此之外,永利集团还参与地产、集工贸型产品,银行、证券、保险核心金融牌照齐全,金融业发展实力强大。

所以说,一家保险公司可不是随随便便就能开的,再“小”的保险公司,其实也并不小。

而且,由于保险公司的特殊性,即使再小的保险公司,一般也不会出现倒闭的情况。

主要体现在以下三点:

(1)受银保监会监管

保险公司不仅要受到国家工商行政部门的监管,同时还要受到银保监会的监管。

银保监会还会定期对各大保险公司进行风险、运营状况和偿付能力方面进行评估。

如果保险公司的评估不达标,将会被勒令调整公司运营状况。

(2)保险保障基金

保险保障基金为保险公司所持有。

它是在银保监会的要求下,保险公司向银保监会设立的保险保障基金专门账户“存储”的一笔钱。

它的存在,能缓解保险公司资金困难的问题,降低其破产的概率。

特别是保险公司在承担极端理赔压力的情况下,这笔保障基金可以用来解决保险公司的燃眉之急。

(3)保险再保险制度

保险公司在成立的时候,需要向其他保险公司投保。

这也就是保险界俗称的“保险再保险”制度。

这一制度的出现,主要是能够帮助保险公司转嫁因理赔压力过大,而破产倒闭的风险。

由于保险公司具备以上三个特殊条件,导致它们破产的几率是很小的,基本可以忽略不计。

02 知名度小的保险公司,影响理赔吗?

虽然上文有说到,保险公司并没有我们认为的那么“小”,但还是会有朋友担心买了这些“小公司”的产品会出现赔不起、故意不赔、服务不好等问题。

奶爸很明确地告诉大家:

我们买的所有保险,出险了,只要符合合同条款规定就都能赔。

也就是说,能否顺利理赔,与保险公司大小、知名度无关。

因为所有保险公司都要受银保监会监督。

如果实在担心某家知名度小的保险公司赔不起,我们在买它们家的保险之前,可以做一些功课,例如去银保监会官网或保险公司官网查询该公司的偿付能力。

偿付能力,也就是保险公司偿还债务的能力。

简单来说就是,监管部门规定,保险公司在销售保险的同时,也要有足够的钱,保证卖出去的保单在出险后能够有足够的钱赔,并且保险公司的偿付能力充足率不能低于100%。

偿付能力评估是每家保险公司都必须接受的考核,而评分标准则是每家保险公司的资本和负债情况。

按照《保险公司偿付能力管理规定》要求,评估保险公司的偿付能力和风险评级,主要有以下三个指标:

核心偿付能力≥50%;

综合偿付能力≥100%;

风险综合评级≥B级。

在我国,能正常经营的保险公司,都必须要达到标准。

因此,无论大小保险公司,赔付能力都是有保证的。

我们可以来看一下,前段时间银保监会发布的2021第一季度寿险公司偿付能力排行表:

可以看到,像中国人寿、新华保险排在了比较靠后的名字,反倒是一些没有听过的“小”公司,偿付能力更强。

因此,规模小的保险公司,也无需担心理赔问题。

保险公司在理赔问题上都有一个原则,那就是:不惜赔、不错赔、不滥赔。

我们可以来看看,2020年度部分保险公司理赔数据统计:

可以看到,大部分保险公司的理赔率都在96%以上。

一些名气较小的保险公司,比如爱心人寿、北大方正、瑞泰人寿等,理赔率都在98%以上。

而且,像一些小额的理赔案件,处理时间也非常快。

当然,不少大保险公司的人员配置更齐全、技术和渠道投入相对较大,在理赔服务服务方面给到消费者的感受可能会更好,但不影响最终的理赔结果。

03 买保险,应该如何选择保险公司?

从前面的分析我们不难理解:

买保险,最主要还是看产品是否符合自己的需求,而不是将目光聚焦于保险公司,认为只有大公司的产品才是好的。

实际上,知名度较小的保险公司,同样可以设计出好产品。

那么,买保险该怎么选公司呢?

相比而言,大公司品牌知名度更广,线下网点更多。

而且代理人也有可能是自己的亲朋好友,我们在心理上更容易产生信任感。

如果是年龄偏大,或者是不太在意价格、非常依赖线下服务的朋友,可以优先选择“大”公司产品。

而如果你想花更少的钱就买到更好的保障,不妨优先考虑“小”公司。

为了在激烈的市场竞争中占领市场,很多“小”公司的产品要比大公司性价比高。

“小”保险公司更有给消费者让利的动力,愿意用好产品来提高自身的知名度。

它们在产品、条款上的创新会更具特色。

通常会体现出保费低、保额高、保障齐全等特点。

而且,在互联网技术越来越发达的今天,无论是传统“大”公司,还是“小”公司,投保、理赔、保全等多种服务都能在线完成,方便快捷。

也就是说,如果你关注性价比高,可以往“小”保险公司的方向去挑选产品。

奶爸更建议:

如果特别看重服务,或者买的产品属于高频理赔的,例如小额医疗险,可以优先选择大公司投保。

而如果买的是属于理赔频率低的产品,且不太看重保险公司理赔服务的,例如重疾险、寿险等,这些理赔次数不多的险种,可以选择性价比较高的“小公司”进行投保。

04 奶爸总结

影响理赔快慢的主要因素是什么:

1、理赔金额大小,金额大肯定查得严一点;

2、案件可疑程度,比如之前我遇到过的等待期不久就出险,比如多家保险公司同时投保;

3、理赔时间拒赔投保时多少年都会有影响。而且这些因素对每个公司都是一样的,其实每个保险公司执行的标准都是差不多的。

因此,在我们买保险的时候,保险公司的大小不应该成为首要关注的点。

我们更应该从自身实际出发,将理赔服务和产品性价比相结合,把重心放在保险产品本身。

如果仍对保险公司规模大小存在疑惑,亦或者是不知道如何挑选产品的朋友,可以直接找奶爸帮忙。

如果大家挑选保险有什么困难,可以点击下方图片,预约1对1保险咨询服务,让您买保险变得更简单。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号进行1对1咨询。

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。