奶爸保

奶爸保

深圳,是中国改革开放的窗口和新兴移民城市,已发展成为一个有一定影响力的现代化国际化大都市。 除此之外,深圳的医保制度在我国来说算是比较特别的存在。那么深圳医保的特别在哪里?好不好? 今天奶爸给大家全面讲解一下深圳医保到底怎么样?

为什么要买医保

深圳医保政策介绍

深圳医保医保待遇

有了医保就够了吗

01为什么要买医保

奶爸在之前的文章中就讲了社保的功能和保障。有兴趣的可以点击查看:科普帖:社保能给我们什么保障?医保,是社保体系的一部分。医保是国家给予公民的普惠性、互助性的福利,是国家为向保障范围内的劳动者提供患病时基本医疗需求保障而建立的社会保险制度。 那么医保到底有哪些特点呢?

保障范围广

所有用人单位和职工,不论是国家机关,企业单位,还是私营企业、个体劳动者,都在基本医疗保险的范围之内。

医疗费用共担

参保人的医疗费用由统筹基金按比例报销。因此参保人员的医疗费由当地政府财政、参保单位和参保人员共同分担。

可带病投保

医保没有健康告知这一环节,无论是过往或者现在有没有患病,患过什么病,都可以正常投保,也可以正常报销。

缴费期届满后长期有效

职工医保届满法定缴费期后,退休后不用交一分钱也可以继续享受医保的保障。

强制参保国家规定,全部城镇用人单位和职工都必须参加医保。

02深圳医保政策介绍

医保是国家给予公民的基础福利,由各地地方政府来负责,所以我国不同城市之间的医保政策会有一定的出入。今天奶爸就给大家重点来科普一下深圳医保政策。

深圳医保分类

深圳医保的特别之处在于没有设置城镇居民医保和城镇职工医保,统一分为一档、二档、三档医保。 1、深圳户籍,必须缴纳一档医保; 2、非深圳户籍,可选择缴纳一、二、三档医保中的一个。

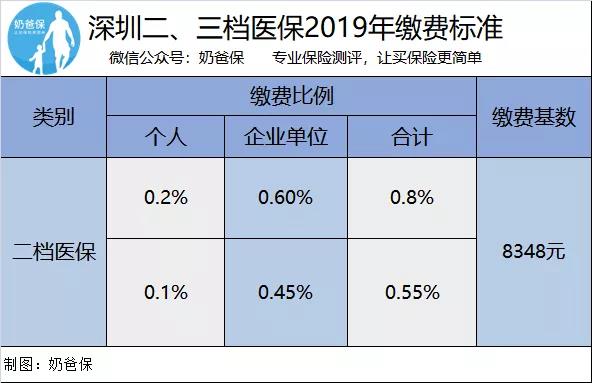

深圳医保到底要交多少钱?

看完了深圳医保的分类,那么一、二、三档医保分别要交多少钱呢? 我们先来看看深圳一档医保要交多少钱:

深圳一档医保交费公式:缴费比例 X 缴费基数=缴费金额

深圳一档医保个人要交多少钱是和个人工资、缴费基数挂钩的。 月收入低于5008.8那就按5008.8来缴纳医保,月收入高于25044就按25044来缴纳医保。 其次,收入在5008.8-25044之间的,就按实际收入来缴纳就可以。 不管是民营企业职工还是事业单位职工,个人缴纳比例都是2%。 奶爸举几个例子来说明一下就很清楚了: 民营企业职工小李月工资3000元,低于5008.8。

单位缴费:5008.8*6.2%=310.55元个人缴费:5008.8*2%=100.18元

民营企业高管小黄月工资30000元,高于25044。

单位缴费:25044*6.2%=1552.72元个人缴费:25044*2%=500.88元

事业单位职工小王月工资8000元,在5008.8和25044之间。

单位缴费:8000*5.2%=416元个人缴费:8000*2%=160元

看完了一档医保,那么二、三档医保又要交多少钱:

缴费比例 X 缴费基数=缴费金额

深圳二、三档2019年医保的缴费基数固定为8348元,与个人工资多少无关。 不同于一档医保的固定个人缴费比例,二档医保和三档医保的个人缴费比例分别为0.2%和0.1%。 职工参加二档医保:

单位缴费:8348*0.6%=50.08元个人缴费:8348*0.2%=16.96元

职工参加三档医保:

单位缴费:8348*0.45%=37.57元个人缴费:8348*0.1%=8.35元

03深圳医保待遇

讲完了深圳医保的一档、二档、三档要交多少钱之后,那么深圳各档医保的待遇到底怎么样呢?

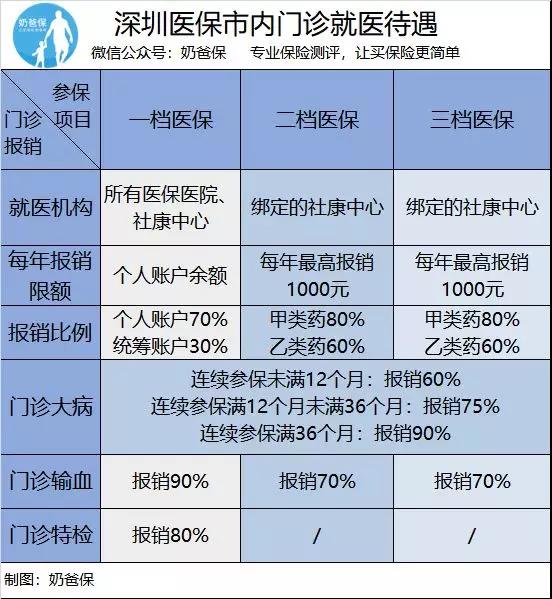

深圳医保市内门诊待遇

我们先来看看深圳医保在市内门诊看病的待遇:

奶爸总结几点:

1、只有一档医保有个人账户,可以在各大医保医院和社康中心使用,个人账户的钱可以直接用于支付门诊医疗费。

2、二档、三档医保只能在绑定的社康中心看病才能用医保报销。

3、一档医保对医保范围内的医疗费用是统筹基金给30%,个人账户给70%。

4、二、三档医保仅对甲类药品报销80%、乙类药品报销60%;由统筹基金来报销,每年最多报销1000元,超出部分自费。

5、在门诊大病报销方面,一、二、三档医保的报销比例都是相同的。

深圳医保市外门诊就医待遇

看完了市内门诊的就医待遇,奶爸感觉深圳医保对于市内门诊的医疗费用报销方面还是可以的。如果遇上需要在外地看门诊,深圳医保又有什么保障呢?

如果需要到外地就医,可以找原就诊机构开转诊证明。 有转诊证明,一档医保继续享有原医保待遇,二、三档医保仅享有门诊大病、门诊输血报销待遇。

没有转诊证明,一档医保仅可以使用个人账户余额支付医疗费;二、三档医保则不再享有医保待遇。

深圳医保住院待遇

门诊的费用,对一般的家庭来说还在可承受范围内。如果需要住院,住院的费用可多可少,并不是一个普通家庭能承担得起的。

我们来看看深圳医保对于住院费用的报销情况:

一、二档医保对市内住院和市外转诊住院报销有90%,报销的比例还是十分高的,需要自费的钱并不会太多。

三档医保在市内一级、二级、三级医院的报销比例是逐级递减分别是85%、80%、75%;如果在市外转诊医院则统一为70%。

对于医用材料是国产材料报销90%,进口材料报销60%,而且要价格在1000元以上的一次性医用材料才可以报销。

特别说明一下,深圳医保对于医用材料费和其余的医疗费是分开按各自的报销比例报销的。

深圳医保每年最高能报销多少钱?

看完了深圳医保对门诊和住院的报销比例后,我们来关注一下深圳医保每年最多能报销多少钱?

基本医保统筹基金支付额度计算公式:

平均工资*倍数*12=统筹基金支付金额

连续参保半年的报销额度就有25.03万,随着参保的时间增加,每年可以报销的总额就会越多。 连续参保6年以上,每年最高可以报销160万,看着就感觉保障很充足。

04有医保就够了吗?

在讲完深圳医保的医保待遇之后,很多人都觉得买医保就够了。医保不管是报销比例、报销额度或是保障性方面都很不错。

但是真的只买医保就够了吗?

奶爸的答案是不够的。

深圳医保一旦断交3个月以上的医保,连续缴费时间就会清零,即便之后再续费也要重新累计参保时间。

这就意味着,你的年度报销额度就要重头来过。 医保还有什么不足呢?

1、医疗报销范围有限

医保有药品、诊疗、服务设施三大目录,不在目录内的费用是不能报销的。近视矫正手术、精神疾病等也是不能报销的。

还有一些重大疾病的特效药、高新技术检查和治疗设备都不在目录内,不可以报销。

2、涉及到第三方责任的不报销

如果涉及到第三方,且第三方为全责。医疗费用应由第三方负责,医保是不会报销的。

比如说:小张有一天在马路上发生交通事故,被车撞了。小张住院产生的医疗费用就算在医保范围内的,医保也不会报销一分钱,小张只能找车主支付医疗费用。

3、报销比例有限

不管是哪个地方的医保,都没办法做到 100% 报销。

4、无法报销非医疗费用

一旦患病,除了医疗费用,还有治病或康复疗养期间的收入缺失问题。家里的日常开销、孩子的教育费,都是一笔不少的钱。

奶爸认为深圳医保的确是很不错,但是毕竟是国家医保是对全民的福利,保障始终有限。

一旦患重大疾病,医保是无法完全覆盖医疗费、康复疗养期费用和家庭日常开销的。 奶爸还是建议配置一套完整的保险体系,例如百万医疗险+重疾险+寿险+意外险。

如果预算有限可以先考虑百万医疗险和重疾险,就算患病了也有充足的保障。

05奶爸说法

医保是涉及到每一个公民的利益,是国家对于公民的基础福利,奶爸建议大家都应该参保医保。

奶爸认为医保虽好,但是医保的保障始终有限。为了您和您的家庭着想,应该把商业保险和医保相结合,这样才能最大限度的保障您和您的家庭。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。