微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

大家都说保险套路深,那么保险公司究竟有哪些套路?! 今天奶爸就跟大家聊一聊保险公司常见的8个套路。

01大量招聘客户

保险公司常年都在招聘,真的这么缺人吗? 保险公司招的代理人并不是公司内部员工。 保险公司招聘大量的代理人后,紧接着就是密集的培训。 大家都知道一个道理,如果要卖出去一样东西,销售必须自己真心觉得那个东西好。销售培训都是奔着这个目的设计的。

“人的本质是复读机”,通过密集的培训,大部分代理人产生对自身产品的认同感,自然就乐意购买保险,而且在“真心”或者业绩压力下,推荐给身边的亲朋好友。 中国人寿有150多万保险代理人,平安人寿有130多万保险代理人……全国保险代理人超过700万。保险公司通过招聘代理人,获取到大量的准客户。 当然,代理人卖保险是有佣金的,高额的佣金甚至可能会覆盖第一年的保费,但是还有往后长达十几、二十年的保费需要交纳。 即便是代理人,买保险也应该谨慎地货比三家!

02保险真的会“骗”人

虽然说保险本质是白纸黑字的合同,大部分人被“骗”都是没有看清保险合同。 但是,保险有一定的专业性,有些保险公司,利用信息不对称,产品设计的时候钻空子,比如:

1、保障缺失。比如,虽然有轻症保障,但是高发的轻症并不在保障范围。

2、设计华而不实的保障,假装高性价比。比如,5次重疾、7次轻症。看似保障非常充足,宣传上噱头也很足,最高赔付800%保额。但是一个人患一次重疾已经非常倒霉……太多的赔付次数一点都不实在。

3、捆绑销售,比如捆绑销售意外险和百万医疗险,营造一种稀缺感。

4、大而全,营造高端感。比如,有些重疾险的保障包括10多种,看上去很高端。但是重疾、身故、全残、疾病终末期、老年长期护理金这些保障,只赔付其中的一项。如果你以为自己买了全方位的保障,那就错了。

保险不会骗人的,但是保险有一定的专业性,并不是能个人都能看懂。保险公司在设计产品的时候,很多时候是迎合营销需求,并不是做一款“好产品”。 不知道怎么挑,看奶爸的测评文章:消费型重疾险深度测评:哪款成人重疾险最值得买?2019定期寿险测评:哪款定期寿险最值得买?百万医疗险深度测评:高保额医疗险怎么选?

03营造贵自然有道理的错觉

一般来说,大保险公司产品价格比较高,而且销售员会告诉你,保险贵自然有贵的道理。 奶爸并不反对说一个公司经营有道,客户体验更好,有一定的品牌溢价。但是,有些产品比同样保障的产品,价格高一半以上,就过分了。

保险与其他商品不一样,是没有实物的。 我们买辆宝马,虽然贵,但是驾驶操作感高,开得特别舒心,贵是贵得有道理的。 而保险,本质是一份合同,同样的条款情况下,不同的价格,并不能带来实质的差异。

当然,有些保险销售说,大公司的服务更好。 但是,保险是一种非常低频的消费,并不需要那么多服务。保险销售天天找我们服务,到底能做什么呢?谈谈人生理想,还是家长里短? 我们只需要一个性价比合适的产品,在该赔付的时候赔钱就是了。

相对于保险服务,奶爸觉得专业性更重要:

1、买保险的时候做对了告知,就能避免50%的理赔纠纷。

2、目前大部分小于3000元的理赔案件,都可以通过线上理赔,小额理赔是非常方便的,不需要保险公司额外的服务。而且奶爸认为,未来线上自助理赔是大趋势。

3、保险业是一个监管很严格的行业,除了保险公司的偿付能力等,保险公司的投诉率都在银保监会的考核范围。只要合同约定的保障,保险公司肯定是要赔的。

04各种客户答谢会、理财会

保险公司常常举办客户答谢会、理财会等等。邀请的时候说的是,吃顿饭,大家开心一下。 如果去了,就是长达2个小时的产品介绍会。在现场故意营造的销售气氛下,很容易冲动消费。 这个时代,大家都不缺吃喝的,就不要去凑这种假热闹了。

05道德绑架

“爱与责任”,是大部分人买保险的出发点。 但是有些保险销售会用这个做道德绑架:给孩子买份教育金,就是一两个包包的钱,你不会爱包包胜于孩子的未来吧? 奶爸就没有买教育金,而奶妈的包包一个都没有少买! 奶爸给家里的人对配置了足额的人生保险,因为这是一个很不错的规避风险的工具。 奶妈给自己买了很多包包,因为这让她很开心。妈妈开心了,娃自然也在好的家庭氛围下快乐成长! 保险只是一个金融工具,对抗风险,可以通过保险,也可以通过其他的办法。道德绑架就非常不入流了!

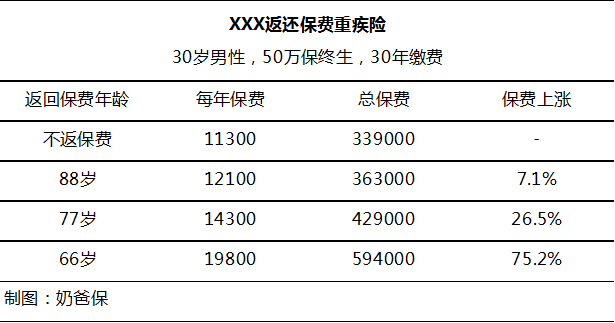

06返还保费的保险很划算

很多人觉得,如果不出险,保费就白白便宜保险公司了。所以更青睐保费返还的保险。 但是,返还型的保险,往往比不返还的贵不少。而且越早返还,保费越高。奶爸这里找某公司的产品举个例子:

66岁返还保费,比不返还保费贵75%左右,每年需要多缴纳8500元保费。如果活到66岁,可以获得59.4万保费的返回。看着不花钱买了保障,但是每年多交的钱存在保险公司那里是有价值的,怎么计算,可以看奶爸之前的文章:为什么我不推荐买“返还型保险”!

选择66周岁返还保费,目前中国人平均寿命是70多岁,很多可以拿回保费。但是,市面上很多产品返回保费的年龄在80周岁或者以后,一部分人根本拿不到返回的钱,却多交了费用。

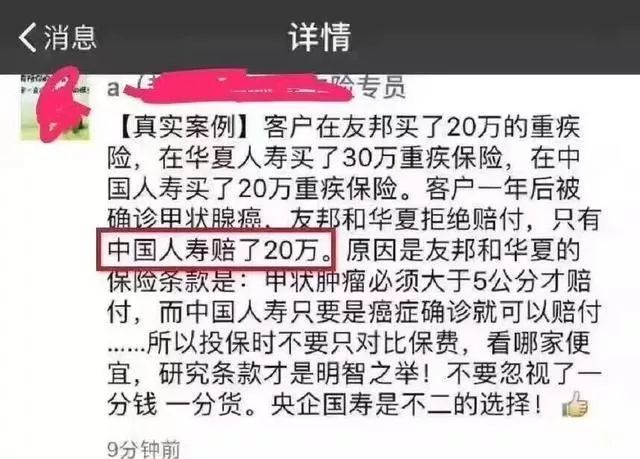

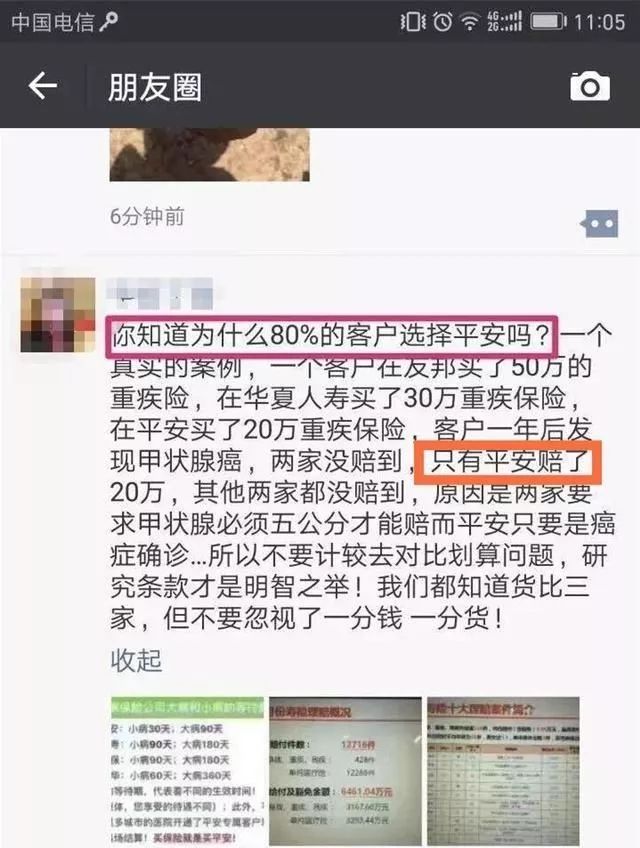

07制造焦虑感

营销学有一招叫制造恐惧。 但是,保险销售这招用得有点烂大街了,看看奶爸的朋友圈:

同一个案例,就这样被不同的保险销售员“消费”~ 粤语有句话叫做“桥五怕旧,最紧要受”。人类最大的恐惧就是“生老病死”。普通消费者对于保险公司故意制造的焦虑,要理性看待。

08过高利益预期的理财险

一般来说,我们看到的养老险、教育险都是理财险,大多数产品的本质是年金险。年金险虽然是保险产品,但是保障内容很少,理财属性更高,作为理财工具,年金险缺点很明显:周期长,收益低;优点是风险低。 购买年金险的时候,业务员一般会给客户做一次利益演算,利益演算一般采用中高档收益。利益演算并不属于合同约定范畴,只有写进合同的保底收益才是有保障的。

早段时间爆红的“买保险吗?交6万赔5万那种”事件,说的就是年金险,故事的结局是保险公司承认存在销售误导,赔偿承诺金额。 保险公司常常营造一种错觉,投资收益很高,其实,理财保险保证收益1%-2%很常见。再者,银保监会规定,目前不分红型年金险的预定利率不能超过 4.025%,大家不要预期太高。

关于年金险,请看奶爸之前的文章理财保险:保险公司的“剁手节”到了,一定要忍住哦!19款年金险测评:揭秘理财保险的真实收益

09人类发明保险这个工具已经300多年,保险本身是一个好东西,利用小钱对抗大风险,让我们都能更安心的生活。 不过目前保险行业的套路非常多。借用一个网络段子:保险行业当前最大的矛盾是人民群众对保险并不迫切的需求和业务员急不可耐的签单需求之间的矛盾。

保险本来应该是最讲诚信的行业,但是现实是,保险公司设计产品会钻空子、保险代理人会联合不能投保的客户欺骗保险公司...... 不过最近几年,我们看到互联网让保险业更透明了。很多线上销售的产品,投保规则、合同条款、理赔流程都比较清晰。奶爸认为,保险+互联网将是未来的大趋势。 但是网络信息比较杂乱,如果你对线上保险有疑问,欢迎留言,大家一起探讨。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。