微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

“理赔有多难?”,只要符合理赔条件,跟着理赔流程走就可以了,不难还快速。

不过,理赔中也有可能会因为情况的复杂或者资料的缺失造成一些困难,如果不懂如何理赔,可以找理赔人员/客服人员进行协助指导。

就像今天要分享的案例,过程中出现了一些小插曲,但最后还是成功理赔。

我们一起来看看。

01案例详情

02 案例小结

01案例详情

案例概况

信泰达尔文3号重疾险

投保时间:2020年8月18日

出险时间:2021年4月27日

报案时间:2021年4月29日

理赔原由:确诊原位鳞状细胞癌

理赔金到账时间:2021年5月28日

缴纳保费:8345元

理赔金额:22.5万元

1、投保

2020年8月18日,H女士通过奶爸保规划师王嘉老师,投保了一份信泰达尔文3号重疾险。

这份保单保额为50万,保终身,按30年缴费,附加了身故责任,年缴保费为8345元。

达尔文3号是一款旧定义重疾险,在1月31日已经停录了。

简单回顾一下这款产品的基本保障内容:

110种重疾,赔付100%保额,60岁前首次确诊额外赔80%保额;

25种中症,不分组赔付2次,每次赔付60%保额;

50种轻症,不分组赔付3次,每次赔付45%保额。

2、出险治疗

今年3月,H女士在洗澡时,发现隐私部位有肿物,而且碰到热水会痒,细看发现不太对劲。

当时她以为是妇科疾病,非常担心,于是马上挂了当地某家医院的妇科门诊号。

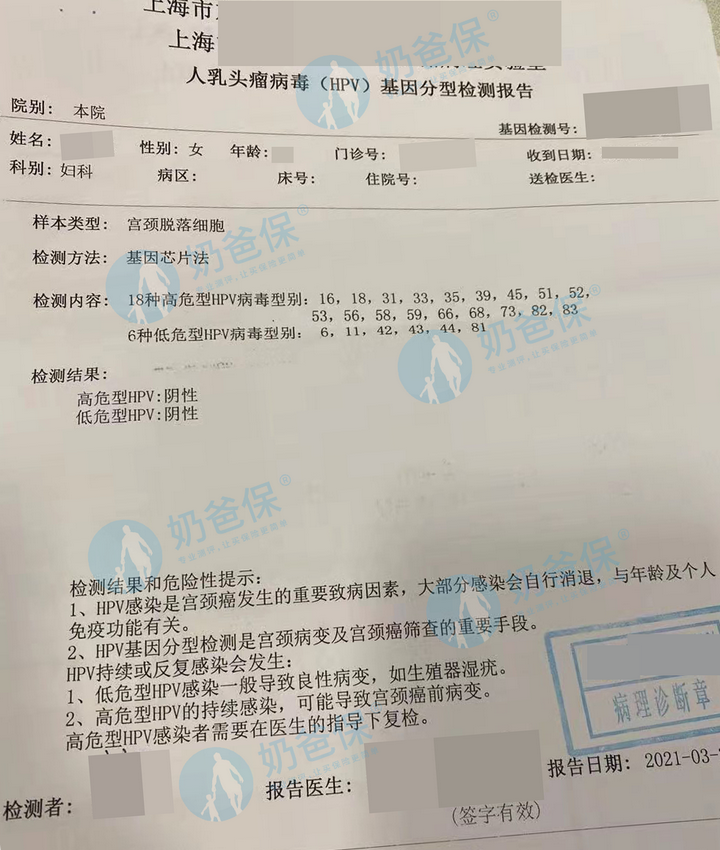

3月25日,H女士看了妇科,还做了HPV检查。

4月9日,H女士去拿检查报告,检查报告显示HPV呈阴性。

医生和她说,这只是简单的皮肤疣,用激光治疗,切除掉就好了。

后来,H女士又去挂了皮肤科号。

但皮肤科医生的诊断,和上次的不大相同。

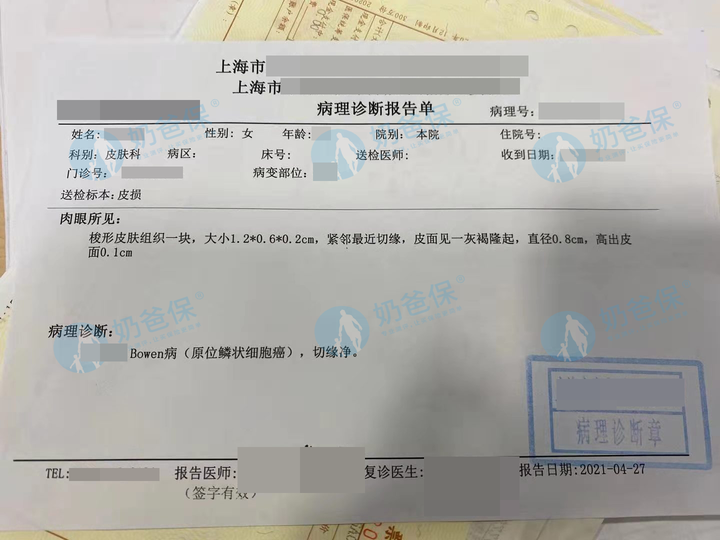

皮肤科的医生表示,肿物性状不明确,不像普通的疣,需要进行门诊手术,切片下来做化验。

4月21日,H女士接受了门诊手术治疗。

4月27日,切片化验的报告出来了,化验结果显示:原位鳞状细胞癌。

原位鳞状细胞癌是原位癌的一种,也称为Bowen病,是发生于皮肤或粘膜的表皮内鳞状细胞癌。

多为单发,也可泛发,大多数终身保持原位癌状态。

所以,虽然原位癌的名字也跟“癌”沾边,但无论是重疾险的旧定义还是新定义,都没有被列入恶性肿瘤的理赔范围,绝大部分重疾险会将原位癌列入轻症。

2、申请理赔

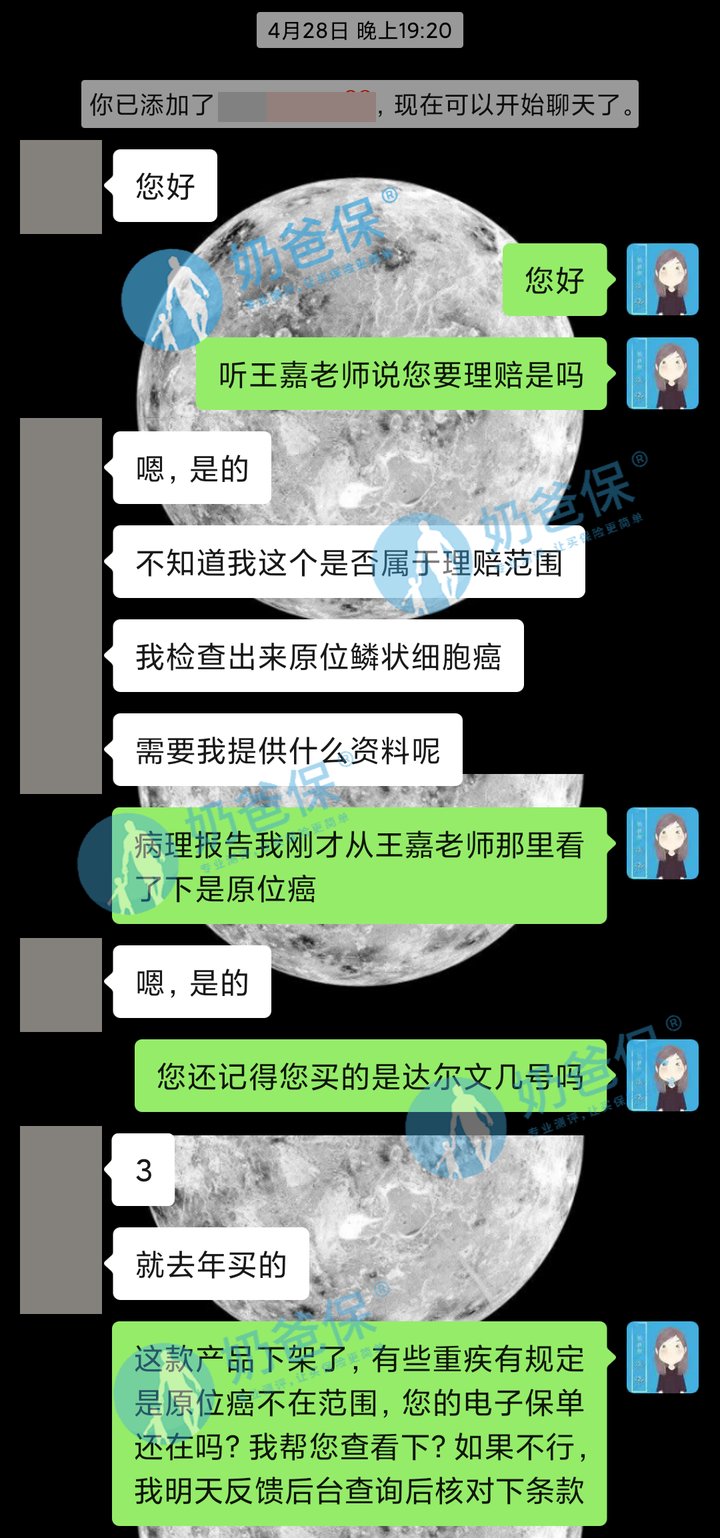

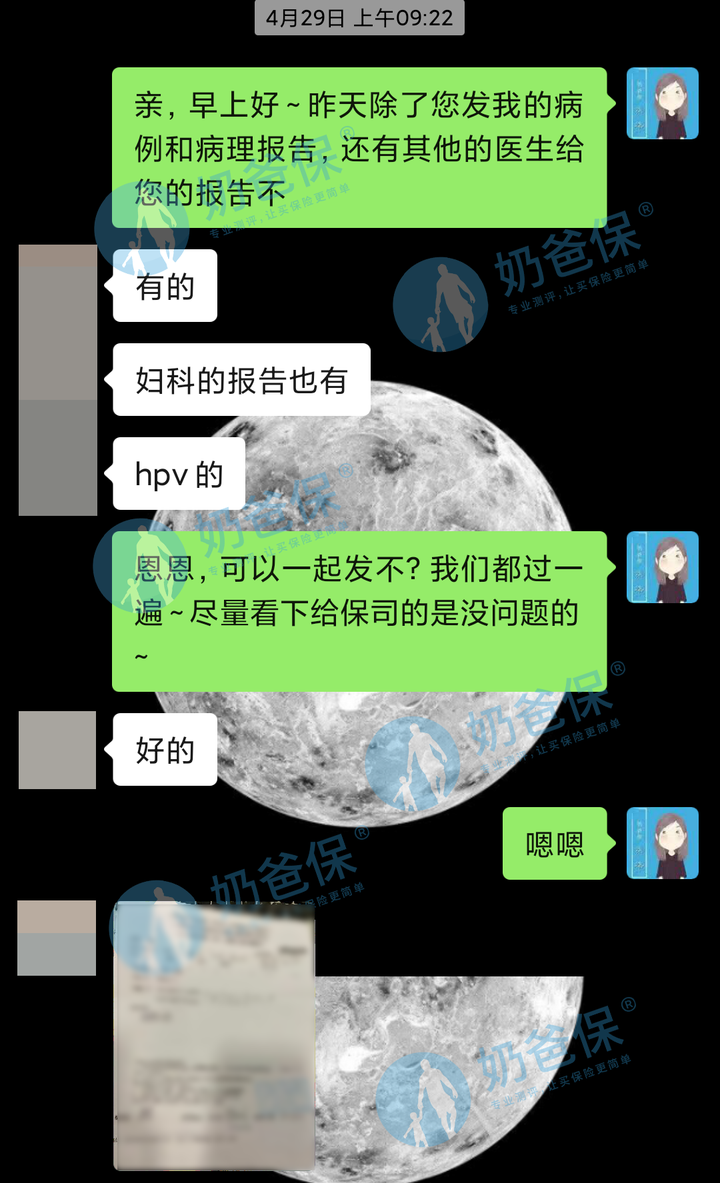

门诊手术治疗后,4月28日,H女士联系奶爸保理赔老师柒柒,咨询理赔事宜。

理赔老师柒柒详细了解了H女士的出险和治疗过程、仔细查看病历资料后,首先确定两件事情:

一是H女士看病的时间是否过已经了保单等待期?

H女士初次看病是2021年3月25日,确诊时间是在4月22日,而她投保时间是2020年8月18日,达尔文3号的等待期是90天。

从投保日算起,只要到2020年11月17日,这份保单的等待期就结束了。

所以H女士看病以及确诊时间,都已经过了等待期。

二是达尔文3号重疾险保障原位鳞状细胞癌吗?

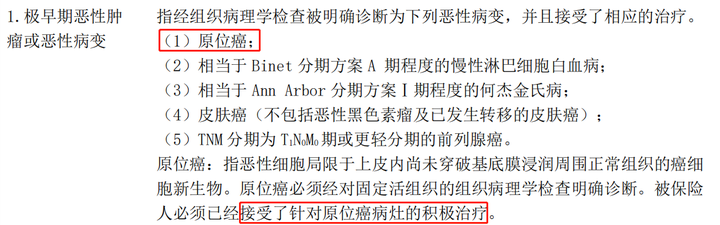

我们来看看达尔文3号的条款:

达尔文3号的轻症条款第1条“极早期恶性肿瘤或恶性病变”明确写明了保障原位癌,且要求被保人接受了针对原位癌病灶的积极治疗后就可以赔付。

H女士在4月时已经接受了门诊治疗,所以符合轻症的赔付要求。

之后,柒柒老师又跟H女士详细介绍了报案流程,保险公司会问到哪些信息,需要提供哪些资料,并建议她马上报案。

3、报案,提交理赔资料

2021年4月29日,H女士向保险公司申请报案;

4月30日,保险公司工作人员和H女士取得联系。

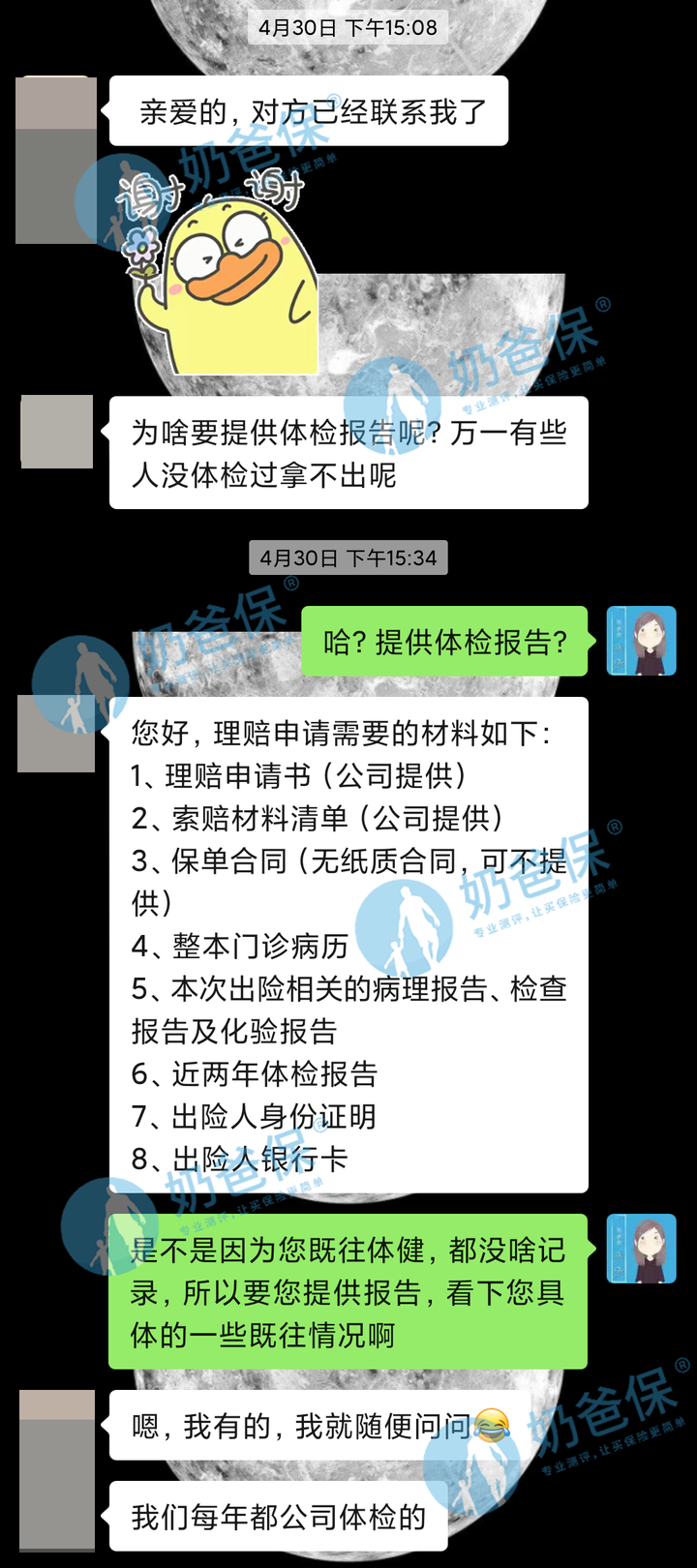

但在接下来的理赔中,出现了一个小插曲。

H女士在提交理赔资料时,保险公司要求她提供近两年的体检报告。

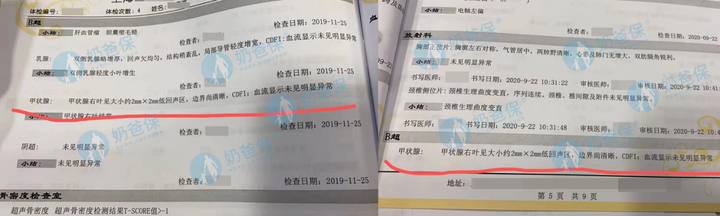

很不巧的是,H女士在2019年体检时,她的检查报告显示有“甲状腺右叶结节”。

但当时体检医生说这个结节的影响不大,所以H女士就没放在心上,投保重疾险时也忽略了这一点,没有告知甲状腺结节的情况。

按照达尔文3号的核保要求,如果当时告知了这一情况,那么这份保单就不能正常承保,而是需要加费承保。

对此,柒柒老师又帮H女士重新查看并分析了近两年的体检报告和病理报告,确保理赔能够顺利推进。

之后,H女士按照保险公司要求,补充告知了甲状腺结节体检结果,保险公司进入人工核保,进行二审。

好在甲状腺结节和这次出险没有冲突,再加上H女士的甲状腺结节不严重,结节的大小符合健康告知的数值范围,边界清晰,不影响此次罹患原位癌的正常理赔。

4、理赔成功

5月26日,经二次审核后,H女士收到了这份保单最终处理结论:

(1)因罹患原位癌,达到轻症理赔标准,按保单50万基本保额的45%正常赔付轻症保险金,计22.5万元。

(2)对H女士的“甲状腺结节”除外承保,同时加费1950元。

而且,达尔文3号有被保人轻中症豁免,意味着H女士这次获得轻症赔付后,后续保费不用再交,保单继续有效,剩下的2次轻症,以及中症、重疾保障继续生效。

5月28日,H女士反映理赔金已顺利到账,一共获赔22.5万元,扣除应交但未交的加费部分1950元,最终到账223050元。

至此,本次理赔结束。

02 案例小结

H女士这次的理赔,给到我们很多提醒。

她确诊时才33岁,正是风华正茂的时候,万幸的是发现得早,且及时治疗,后期继续观察,对她后续的健康状况不会有什么大影响。

奶爸印象最深的是,她说“一开始根本不当回事,没想到自己原来离癌症这么近”。

这也是很多年轻人的心态写照。

所以奶爸常说,一定要趁早、趁身体健康的时候买上保险。

同时,投保时一定要做好健康告知。

像体检报告出现小异常的,从医学角度来看只要持续观察病情变化、暂时不用治疗;

但保险公司考虑的是未来的理赔风险,就不一定会正常承保。

因此,如果健康告知有问到,也要如实告知,避免给后续续理赔带来不必要的麻烦。

如果不幸出险了,建议第一时间向保险公司报案,咨询专业人士。

不知道怎么报案、申请理赔,或者想了解其他保险问题的,都可以咨询奶爸保的理赔老师。

最后,愿所有的保单永不出险。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。