奶爸保

奶爸保

如果看过奶爸的定期寿险测评,你一定知道,选择定期寿险的重要标准是便宜!!! 简单粗暴。(公众号回复【定期寿险】即可看到测评文章) 那么百万医疗险也是吗?No!!! 百万医疗险可不是那么简单! 百万医疗险价格不高,30岁人群购买,300元左右就可以得到百万保障。即便不同产品差距也不大(可以拉到后面看价格对比图表),选购时,价格反而不是主要考虑因素。 那么,百万医疗险要怎么挑?今天奶爸就带大家深入了解一下百万医疗险,并测评其中热销的八款产品:

如果看过奶爸的定期寿险测评,你一定知道,选择定期寿险的重要标准是便宜!!! 简单粗暴。(公众号回复【定期寿险】即可看到测评文章) 那么百万医疗险也是吗?No!!! 百万医疗险可不是那么简单! 百万医疗险价格不高,30岁人群购买,300元左右就可以得到百万保障。即便不同产品差距也不大(可以拉到后面看价格对比图表),选购时,价格反而不是主要考虑因素。 那么,百万医疗险要怎么挑?今天奶爸就带大家深入了解一下百万医疗险,并测评其中热销的八款产品:

如何判断一款百万医疗险好不好?

热销百万医疗险横向对比!

热销百万医疗险逐个点评

百万医疗险怎么买?

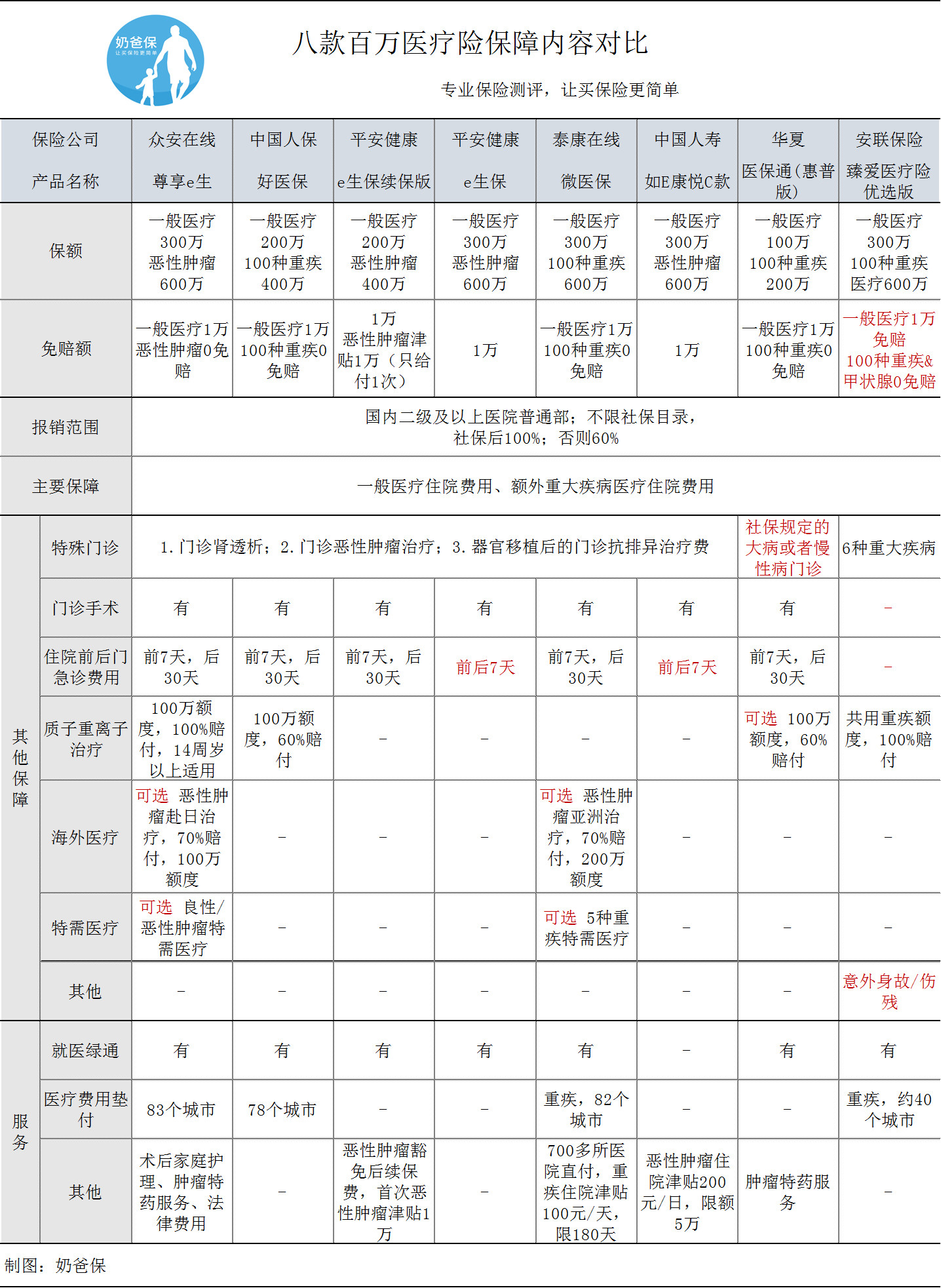

01如何判断一款百万医疗险好不好?百万医疗险这个险种最大的痛点是,不保证终身续保。 如果投保的百万医疗险停录,要换一款新的产品,并不是像换一个意外险那么容易!因为医疗险的健康告知相对严格,而我们的健康状况一旦出现问题,重新投保医疗险不一定能通过健康告知!一款百万医疗险好不好,不仅要看保障责任、价格、免责条款、续保条款等常规的内容,还要看“可持续投保的稳定性”。产品稳定性(说直白点就是产品会不会停录)谁也不能保证。一般来说可以从这几方面判断:销量是否足够大、是否有足够多的健康体加入、定价是否合理、承保公司条件等等。02热销百万医疗险横向对比!之前奶爸测评过不少百万医疗险,最近大家问的比较多的就是下面这几款:

众安尊享e生旗舰版

平安健康e生保

平安健康e生保保证续保版

支付宝好医保(人保健康承保)

微信微医保(泰康在线承保)

华夏人寿医保通惠普版

中国人寿如E康悦C款

安联臻爱医疗险

依照惯例,先简单点评一下:如果想要全方位的保障,众安尊享e生旗舰版是不错的选择:保额高,保障全面,提供增值服务最多,包括质子重离子医疗、绿色医疗通道、医疗费用垫付、术后家庭护理服务、肿瘤特药服务等,还可以选择特需医疗、海外医疗、家庭共享免赔额等。如果想要短期的续保保证,支付宝好医保和平安e生保都提供6年保证续保。如果身体有点小状况,尊享e生、平安e生保、好医保、微医保、安联臻爱医疗险都提供智能核保。情况良好的甲状腺结节、乳腺结节、乙肝小三阳等常见的小状况,都能够线上直接购买,不过一般是对已患疾病除外责任承保。如果从事高危职业,微医保对高危职业核保最宽松,可以尝试看看。如果想要高保额,安联臻爱医疗险(感恩版)保额最高,卓越版一般住院医疗500万,100种重大疾病1000万。(不过为了方便价格对比,本篇测评的是300万保额的优选版) 至于哪款产品稳定性最好?我们留到最后分析。 保障责任对比 百万医疗险本质是住院医疗险,不过保障的内容并不是只有住院费用那么简单,目前主流保障内容都包括:一般住院医疗费用、重大疾病或者恶性肿瘤(癌症)住院医疗额外费用、特殊门诊医疗费、门诊手术、住院前后门急诊费用等。目前医疗险市场竞争激烈,不少产品还提供实用的额外服务! 我们可以看到,八款百万医疗险中,尊享e生旗舰版保障功能最强大,其次是微医保、好医保、保障功能最少的产品是如E康悦C款。这里重点说说几个方面的差异:保额方面:安联臻爱医疗险、尊享e生旗舰版、如E康悦C款、平安e生保和微医保保额最高:一般医疗住院报销额度300万,重疾报销额度600万。华夏医保通(惠普版)保额略显不足,最高只有400万。不过医疗险是报销的,不必过分追求超高保额。免赔额:大部分百万医疗险有免赔额,一方面可以减少保险公司和被保人小额赔付的各种费用损耗,降低双方的交易成本;另一方面也保证了产品的定价不会太高。好医保有6年共享1万免赔额;尊享e生可选家人共享免赔额;医保通(惠普版)每两年不出险减1000元免赔额。住院前后门急诊费用:测评的百万医疗险中,住院前后门急诊费用一般包括“住院前7天和后30天”,不过,平安e生保和国寿如E康悦C款都只保障“住院前后7天”。要注意的是安联臻爱医疗险不保障门急诊费用,但其特殊门诊保障范围更广,包含6大重疾。特殊门诊:大部分医疗险特殊门诊保障度包括三种:1.门诊肾透析;2.门诊恶性肿瘤治疗;3.器官移植后的门诊抗排异治疗费。安联臻爱医疗险包括6种重疾,而医保通包含社保规定的大病或者慢性病门诊,这两款条款更友好。外购药物:看病的时候很经常会遇到医院没有某种药物,需要到外购的情况,那么这部分能不能报销?尊享e生旗舰版的保险条款是明确可以报销的,其他产品条款则没有明确。质子重离子治疗:这是最先进的癌症治疗手段之一,尊享e生旗舰版、好医保、微医保、医保通(惠普版)、安联臻爱医疗险的保障都包含,但是只有尊享e生旗舰版、安联臻爱医疗险(感恩版)100%报销,其他产品报销比例仅为60%。特需医疗:特需医疗是指某些公立医院的特需部、VIP部、国际部等,就医环境要比普通医疗部好很多。如果看中这方面,可以考虑尊享e生旗舰版或者微医保。医疗垫付:尊享e生旗舰版、好医保、微医保、安联臻爱医疗险(感恩版)都有医疗费用垫付功能。但是要注意,微医保规定是重大疾病才能垫付,略显不足。 免责条款对比 免责条款跟保障责任一样,是非常重要的内容,这八款产品的免责条款都比较多,常规的免责条款有:

我们可以看到,八款百万医疗险中,尊享e生旗舰版保障功能最强大,其次是微医保、好医保、保障功能最少的产品是如E康悦C款。这里重点说说几个方面的差异:保额方面:安联臻爱医疗险、尊享e生旗舰版、如E康悦C款、平安e生保和微医保保额最高:一般医疗住院报销额度300万,重疾报销额度600万。华夏医保通(惠普版)保额略显不足,最高只有400万。不过医疗险是报销的,不必过分追求超高保额。免赔额:大部分百万医疗险有免赔额,一方面可以减少保险公司和被保人小额赔付的各种费用损耗,降低双方的交易成本;另一方面也保证了产品的定价不会太高。好医保有6年共享1万免赔额;尊享e生可选家人共享免赔额;医保通(惠普版)每两年不出险减1000元免赔额。住院前后门急诊费用:测评的百万医疗险中,住院前后门急诊费用一般包括“住院前7天和后30天”,不过,平安e生保和国寿如E康悦C款都只保障“住院前后7天”。要注意的是安联臻爱医疗险不保障门急诊费用,但其特殊门诊保障范围更广,包含6大重疾。特殊门诊:大部分医疗险特殊门诊保障度包括三种:1.门诊肾透析;2.门诊恶性肿瘤治疗;3.器官移植后的门诊抗排异治疗费。安联臻爱医疗险包括6种重疾,而医保通包含社保规定的大病或者慢性病门诊,这两款条款更友好。外购药物:看病的时候很经常会遇到医院没有某种药物,需要到外购的情况,那么这部分能不能报销?尊享e生旗舰版的保险条款是明确可以报销的,其他产品条款则没有明确。质子重离子治疗:这是最先进的癌症治疗手段之一,尊享e生旗舰版、好医保、微医保、医保通(惠普版)、安联臻爱医疗险的保障都包含,但是只有尊享e生旗舰版、安联臻爱医疗险(感恩版)100%报销,其他产品报销比例仅为60%。特需医疗:特需医疗是指某些公立医院的特需部、VIP部、国际部等,就医环境要比普通医疗部好很多。如果看中这方面,可以考虑尊享e生旗舰版或者微医保。医疗垫付:尊享e生旗舰版、好医保、微医保、安联臻爱医疗险(感恩版)都有医疗费用垫付功能。但是要注意,微医保规定是重大疾病才能垫付,略显不足。 免责条款对比 免责条款跟保障责任一样,是非常重要的内容,这八款产品的免责条款都比较多,常规的免责条款有:

1、主观因素导致的医疗支出不保。如违法犯罪、酒驾、吸毒、整形美容、高风险活动导致的医疗支出等等;

2、某些不可抗力导致的医疗支出不保。如战争、暴乱、核爆炸等;

3、某些特殊疾病不保。如精神病、艾滋病、遗传性疾病、先天性疾病、牙科疾病等;

4、非必要的、疾病治疗类的医疗支出不保。如怀孕、康复、保健、眼镜、义肢等等;

5、既往症一般也不保;

其中比较值得注意的是,对既往疾病(既往症)的免责,比较常见条款是:对投保前所既往症除外责任,翻译一下,就是买保险前已经就有的疾病,投保后发生的医疗费用,不能报销。 值得注意的是,平安e生保在销售页面上明确提到:投保时,投保人已经告知,并获得标准体核保意见的既往症,保险公司对其承担相关责任。所以,有既往症的朋友可以特别关注一下平安e生保。

平安e生保销售页面说明

投保规则对比 重点强调一下,百万医疗险是奶爸非常推荐的保险,但也是投保要求最严格的险种,很多人可能不符合投保的条件喔!下面我们一起来看看: 年龄:60岁,可以说是投保百万医疗险的年龄分水岭:60岁之前,只要身体健康,可以随便挑产品。60岁之后,就是产品挑人了。超过60岁的投保人,可以考虑选安联臻爱医疗险,或者尊享一生爸妈版(点击蓝字查看详细测评)。职业:很多高危职业,比如矿工、高压电工程设施人员、海洋船员、潜水员、特技演员、驯兽师、防暴警察、特种兵等等,保险公司都是避而远之的。不过微医保在投保告知时没有问及职业,而且只在免责条款中对高危运动免责,所以高危职业可以投保微医保。捆绑销售:有些公司比较喜欢捆绑销售,华夏医保通(惠普版)和中国人寿如E康悦C款部分地区要购买相关产品才可以投保(手动鄙视)。奶爸认为,完全没有必要为了购买百万医疗险,而特意购买捆绑的产品,市面上好的医疗险还有很多。

年龄:60岁,可以说是投保百万医疗险的年龄分水岭:60岁之前,只要身体健康,可以随便挑产品。60岁之后,就是产品挑人了。超过60岁的投保人,可以考虑选安联臻爱医疗险,或者尊享一生爸妈版(点击蓝字查看详细测评)。职业:很多高危职业,比如矿工、高压电工程设施人员、海洋船员、潜水员、特技演员、驯兽师、防暴警察、特种兵等等,保险公司都是避而远之的。不过微医保在投保告知时没有问及职业,而且只在免责条款中对高危运动免责,所以高危职业可以投保微医保。捆绑销售:有些公司比较喜欢捆绑销售,华夏医保通(惠普版)和中国人寿如E康悦C款部分地区要购买相关产品才可以投保(手动鄙视)。奶爸认为,完全没有必要为了购买百万医疗险,而特意购买捆绑的产品,市面上好的医疗险还有很多。

医保通捆绑销售

健康告知:八个产品的健康告知主要询问:过去一年的健康检查情况、过去两年的就医行为、患疾病情况、幼儿的出生情况等,不同产品各有差异,如果你身体有点小问题,建议多个产品同时核保。

不同产品的健康告知差异,如: e生保对高血压核保比较严格:高血压(收缩压≥140mmHg或舒张压≥90mmHg),其他产品收缩压大于160mmHg,舒张压大于 100mmHg; 好医保对幼儿核保比较严格:好医保要求不满3周岁被保险人,不存在早产、窒息、发育迟缓、脑瘫情况,其他产品一般是2周岁以下。

续保条件对比 目前市面上并没有保证终身续保的百万医疗险。如果你听到了,一定是有人误导你,要远离他喔! 我们看看测评的八款产品,续保条件颇具有代表性:第一种:不会因为被保险人的健康状况变化或历史理赔情况,而拒绝续保,或者单独调整续保费率。翻译一下就是,只要产品不停录,就可以续保,不过价格有可能会集体上调。代表产品是:尊享e生、e生保、微医保、医保通惠普版、臻爱医疗险。 尊享e生续保条款第二种:保证续保几年,这几年内产品即便停录了,也可以续保几年,而且保费按费率表缴纳。但是产品一样有停录或者价格集体上调的可能。代表产品是:e生保保证续保版、好医保。 平安e生保保证续保版续保条款第三种:第一次或者第二次续保,需要审核,后面再续保则不需要审核。代表产品是:如E康悦。这种情况被保险人的风险比较大,疾病和意外有时候就是突然来临的,一旦如E康悦第二年续保不通过,其他医疗险也很大可能不能投保,这意味着,可能再买不到百万医疗险了。

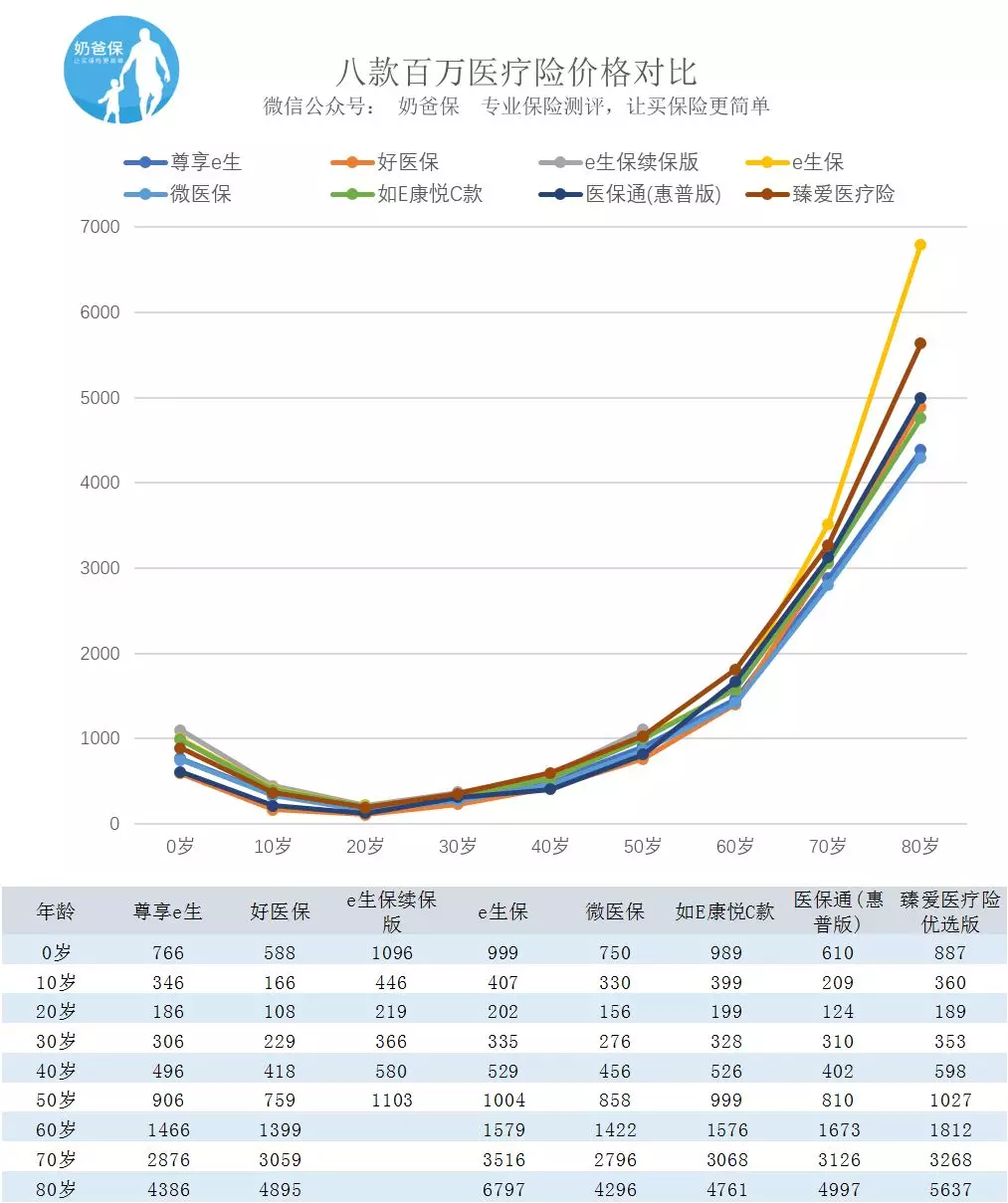

平安e生保保证续保版续保条款第三种:第一次或者第二次续保,需要审核,后面再续保则不需要审核。代表产品是:如E康悦。这种情况被保险人的风险比较大,疾病和意外有时候就是突然来临的,一旦如E康悦第二年续保不通过,其他医疗险也很大可能不能投保,这意味着,可能再买不到百万医疗险了。 如e康悦续保条款 价格对比 50岁前,百万医疗险的价格都在千元以下,不同产品价格有一定差异,但是相差一般不会太大,特别是10岁-40岁这个年龄段。

如e康悦续保条款 价格对比 50岁前,百万医疗险的价格都在千元以下,不同产品价格有一定差异,但是相差一般不会太大,特别是10岁-40岁这个年龄段。 首次投保价格,其中70岁和80岁为续保价格 好医保和医保通惠普版价格价格最接近,而且定价策略相似,年轻人群价格便宜一点,但是60岁之后,价格上涨速度非常快,60岁后价格处于中上的位置。 平安e生保和保证续保版的价格一直相对较高,有平安品牌加持,并不妨碍e生保成为销量最大的百万医疗险之一。 尊享e生旗舰版价格一直位于中间的位置,60岁后保费涨幅相对不大,处于中下的位置。 相对于重疾险来说,百万医疗险价格比较友好,年轻时保费都很低。不过,不同产品定价策略可能不一样,有些产品年纪大后,价格会较高。所以,我们比较医疗险价格的时候,要特别关注60岁以后的费率情况。03热销百万医疗险逐个点评众安尊享e生旗舰版保障内容包括:一般住院医疗300万、癌症医疗600万,一般医疗1万免赔额(可选择家人共用免赔额),癌症0免赔额,可选特需医疗、海外医疗,还包含比较实用的医疗垫付、绿色医疗通道等等功能。

首次投保价格,其中70岁和80岁为续保价格 好医保和医保通惠普版价格价格最接近,而且定价策略相似,年轻人群价格便宜一点,但是60岁之后,价格上涨速度非常快,60岁后价格处于中上的位置。 平安e生保和保证续保版的价格一直相对较高,有平安品牌加持,并不妨碍e生保成为销量最大的百万医疗险之一。 尊享e生旗舰版价格一直位于中间的位置,60岁后保费涨幅相对不大,处于中下的位置。 相对于重疾险来说,百万医疗险价格比较友好,年轻时保费都很低。不过,不同产品定价策略可能不一样,有些产品年纪大后,价格会较高。所以,我们比较医疗险价格的时候,要特别关注60岁以后的费率情况。03热销百万医疗险逐个点评众安尊享e生旗舰版保障内容包括:一般住院医疗300万、癌症医疗600万,一般医疗1万免赔额(可选择家人共用免赔额),癌症0免赔额,可选特需医疗、海外医疗,还包含比较实用的医疗垫付、绿色医疗通道等等功能。 产品特点:

产品特点:

1、保额充足。 2、保障功能强大,尊享e生是最早一批推出医疗费用垫付功能的百万医疗险,此外也是测评产品中附加服务最多的。 3、定价中规中矩,不激进也不特别贵。 4、百万医疗险的鼻祖,销量最大的产品之一,定价比较合理,健康告知相对严格。

众安尊享e生旗舰版价格不够低,健康告知不够友好,而且也是众安保险的重点战略产品。正因为这样,奶爸更看好这款产品的稳定性。如果你符合尊享e生的投保要求,奶爸更建议你加入这款产品中,与更多的健康体一起,让自己参与到一款可持续投保可能性更大的百万医疗险中。支付宝好医保保障内容包括:一般住院医疗200万、100种重大疾病医疗400万,一般医疗6年共享1万免赔额,重疾0免赔额。包含医疗垫付、绿色医疗通道等功能。 产品特点:

1、保证6年续保。 2、健康告知较为宽松。 不过要注意免责条款中注明,投保前24个月的既往疾病免责,意思是即便乳腺结节、甲状腺结节等问题智能核保审核结果是正常投保,但是如果是投保前24个月内存在的健康问题,一样是免责的。 3、定价稍微激进。好医保60岁之前投保,保费比尊享e生便宜20%-50%,约70-200元;60岁之后,则贵6%-12%,约180-500元;对比平安e生保保证续保版,好医保不同年龄层便宜30%-60%左右。便宜得有点吓人,让很多人难免怀疑,产品在6年后会不会大幅涨价或者停录。

平安e生保保障内容包括:一般住院医疗300万、癌症医疗600万,1万免赔额。包含不限疾病就医绿色通道+癌症二诊建议、健康奖励。 产品特点:

产品特点:

1、保额充足。 2、平安大品牌,价格也相对高一点。 3、健康奖励可以抵扣保费。 4、产品说明中明确,通过“智能核保”全部如实告知,若结论为“核保通过”,则后续所有疾病正常理赔。 5、有点小不足:只保障住院前后7天的门急诊费用。与主流的“前7天,后30天”有差距,不过奶爸注意到e生保保证续保版已经升级到“前7天,后30天”,相信平安e生保也会很快跟进。

平安e生保保证续保版保障内容包括:一般住院医疗200万、癌症医疗400万,1万免赔额,癌症津贴1万。包含不限疾病就医绿色通道+癌症二诊建议、健康奖励。算是e生保的升级版,健康告知、免责条款等都几乎一样。在保证6年续保的情况下,我们看到为了降低产品风险,最高保额降低为200万,保费也上涨约9%。 保障续保版还有两点小升级:

1、“恶性肿瘤1万元津贴险”,可以说是变相的“首次罹患恶性肿瘤当年医疗费用0免赔”设计,不过就只津贴一年,与恶性肿瘤0免赔还是有不一样。 2、住院“前7天,后30天”门急诊报销,与主流设计同步。 3、要注意的是,目前续保条款有争议,产品说明是6年后续保无需重新审核/健康告知,但是保险条款里面是续保需要重新投保。

如果偏好大公司产品,又希望得到短期的保证续保,平安e生保保证续保版也是比较值得购买的。微信微医保保障内容包括:一般住院医疗300万、100种重大疾病医疗600万,一般医疗1万免赔额,重疾0免赔额。包括垫付医疗押金、重大疾病住院津贴等功能。 微医保其实是2019年刚刚升级的,保障内容和附加服务有点对标尊享e生的意思:

尊享e生有垫付医疗费用功能,微医保100种重疾可以垫付医疗费用; 尊享e生有赴日治疗,微医保在恶性肿瘤赴日治疗的基础上,还增加了赴韩国治疗; ...... 不过有些方面保障力度不如尊享e生,比如: 质子重离子治疗,尊享e生100%报销,微医保60%报销; 尊享e生医疗费用垫付功能超过免赔额即可申请,但是微医保重大疾病才可以申请; 尊享e生有术后家庭护理、肿瘤特药服务、法律费用等功能,微医保欠缺。

产品特色:

1、价格便宜。平均比尊享e生便宜2%-16%,约16-90元; 2、保障全面,保障内容和附加服务仅次于尊享e生; 3、健康告知相对宽松,乙肝小三阳、不严重的乳腺结节、甲状腺结节均可除外责任投保; 4、重大疾病住院津贴,100元/天,最高180天。

华夏人寿医保通(惠普版)曾经很多代理人传言医保通保证终身续保,官方已经多次辟谣,但是传言还流传江湖中。其实,只要是合同没有白纸黑字写着保证续保,都不可以相信。 现在医保通在售的是惠普版,价格便宜,不过保障额度略低,一般医疗200万,100种重疾200万,总体来说,产品还不错,相对其他产品有亮点的地方是,特殊门诊疾病覆盖范围更广,只要是社保规定的大病或者慢性病门诊都可以报销。 产品最大的BUG是捆绑销售,如果只是为了购买医保通而特意去买其他捆绑的保险,奶爸认为不值得。中国人寿如E康悦C款国寿如E康悦C款,保障内容包括一般住院医疗300万、100种重大疾病医疗600万,1万免赔额。恶性肿瘤主要有200元/天的补贴,限额5万。 也是常常有人问如E康悦C款好不好,相对来说,除了保额充足外这款产品没有什么大优势,反而有不少值得吐槽的地方。比如,部分地区捆绑销售,第一年续保需要审核等。安联臻爱医疗险(感恩版)安联臻爱医疗险(感恩版)有4个版本,差别主要在于医疗和意外保障的保额大小。因为医疗险是报销型的,不建议过分追求超高保额。 安联臻爱医疗险的主要特点有:

安联臻爱医疗险的主要特点有:

1、带意外身故及伤残责任。奶爸测算了一下,基础版的1万和10万意外保障的保费差别约70元,意外保障性价比一般。 2、只有住院、特殊门诊这两方面的保障,不包含住院前门诊费用。 3、对肿瘤以及甲状腺疾病理赔宽松。癌症初期症状以及病变,如原位癌,按重大疾病医疗险报销规则,0免赔。甲状腺疾疾病也是0免赔。

安联臻爱医疗险的特色很明显,价格适中,保额很高,带意外保障,投保年龄最高65岁,对原位癌等良性肿瘤和甲状腺疾病理赔比较宽松,0免赔额。如果要给家里长辈购买,或者对原位癌、甲状腺疾病特别关注,可以考虑这款产品。 PS:安联臻爱医疗险(感恩版)新品上线,首年保费8折。04百万医疗险怎么买?百万医疗险花几百块能获得几百万的保障,很多人第一次觉得保险原来这么好! 不过,百万医疗险是短期产品,天生具有不稳定性,一旦自己购买的产品停录,很可能就失去了保障。 我们挑选产品的时候可以从两个方向选:一是销量大的,二是是该保险公司重点战略产品。 另外,如果要防范重大疾病的风险,我们需要配置齐全:医保+百万医疗险+重疾险。之前我们写过:为什么有了百万医疗险还需要买重疾险?重疾险怎么选可以查看文章:消费型重疾险深度测评:哪款成人重疾险最值得买?今天测评的产品,大部分能在奶爸保公众号【保险严选】可以找到,投保有疑问可以留给我们。如果觉得不错,记得点右下方的“好看”哦。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。