微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

信泰的如意尊2.0即将于本月底停录的消息,相信有留意奶爸动态的朋友应该已经知晓了,奶爸还因此对如意尊2.0进行了再次测评。

在搜罗产品给大家做测评的时候,奶爸有一个新发现!招商信诺新推出的和瑞一号跟如意尊2.0长得.....不是十分相似也有九分了。

不细看根本看不出有什么区别?

奶爸今天就通过对比和瑞一号与如意尊2.0,看看同样是保额3.5%逐年增长的终身寿险,谁的实力更强呢?

和瑞一号对比如意尊2.0:保障

和瑞一号对比如意尊2.0:收益

奶爸总结

01 和瑞一号对比如意尊2.0:保障

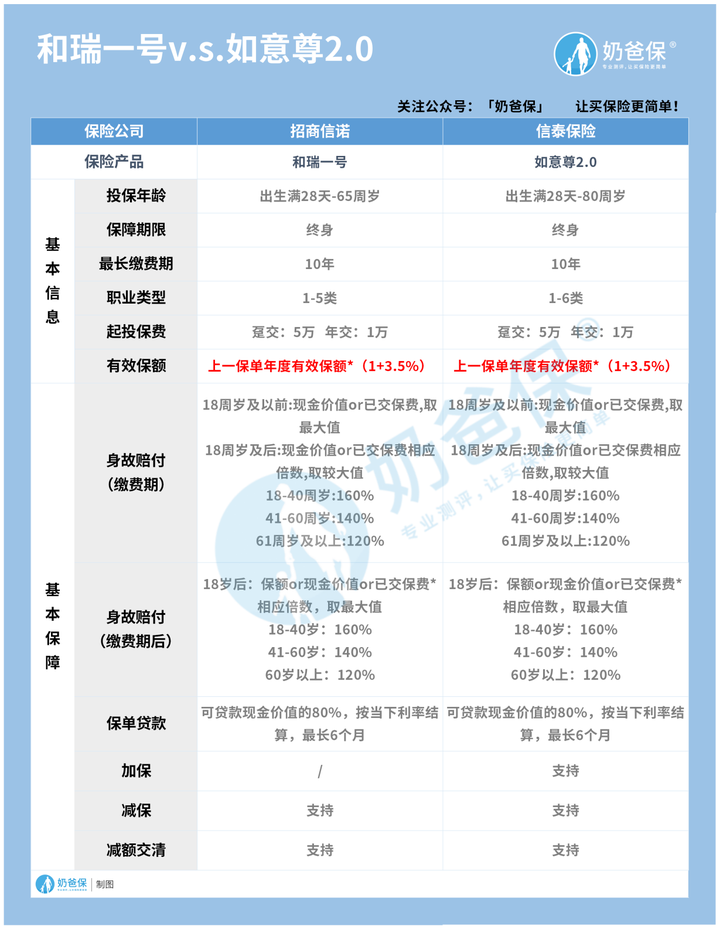

奶爸将两款产品的内容放在了一起,我们先来看看和瑞一号和如意尊2.0在内容上的差异。

刚看到这张对比图的小伙伴一定惊呆了,和瑞一号和如意尊2.0的保障内容几乎一模一样!

其实增额终身寿险的保障内容几乎都大同小异,但也就是这个“小异”成为了消费者甄别产品投资价值的关键点之一。

和瑞一号和如意尊2.0之间的“小异”主要在以下几方面:

1、投保年龄范围。和瑞一号的投保年龄限定为出生满28天至65周岁,这么看来其覆盖的年龄范围跟大多数同类产品差不多,已经挺广泛的了。

但如意尊2.0的投保年龄最高可达80周岁,在这一点上,和瑞一号只能向这位大佬低头。

2、投保职业类别。和瑞一号的可以为1-5类职业人群提高保障,职业限制不算太过严格。

而如意尊2.0的投保职业限制为1-6类,比和瑞一号的覆盖人群更广。对高风险职业人群更加亲切。

3. 后期加保权限。和瑞一号和如意尊2.0的身故/全残责任条款内容大致一致、保额递增系数也均为3.5%。

除了基础责任外还提供了保单贷款、支持减保、减额交清等权限,能在一定程度上缓解投保人的资金压力。

如意尊2.0比和瑞一号多了一项支持加保功能。这也就意味着,如意尊2.0比和瑞一号的资金流动性更强一些。对后期的闲置资金可以进行加保投资,理财功能更加明显。

当然,终身寿险通常具有保障+理财性质,除了保障内容上的区别,消费者在挑选此类产品时,也比较注重产品的收益情况。

02 和瑞一号对比如意尊2.0:收益

奶爸以30岁男性投保、每年交10万、10年共交100万为投保条件,分别对和瑞一号、如意尊2.0的现金价值情况进行测评。结果如下:

我们先来看看两者的回本速度如何。

如表所示,在上述条件下,和瑞一号在保单第10年,合同现金价值超过已交保费,达到1122192元。

如意尊2.0的回本速度似乎更快些,在保单第9年就实现了现金价值对已交保费的反超。

再来看看60岁退休时,和瑞一号的现金价值增长到了2232927.1元;如意尊2.0是2386739,略高于和瑞一号。

到达90岁高龄时,和瑞一号的保单现金价值约为626.7万元,约是投入金额的6.27倍;如意尊2.0在此时的保单现金价值高达670万,约为投入金额的6.7倍。

说到这里,小伙伴也许已经知道了结论。

两款产品的收益情况都比较不错,但如意尊2.0的收益情况会略优于和瑞一号。

03 奶爸总结

和瑞一号和如意尊2.0虽然保障上大同小异,看起来两款随意选择其中一款其实差别不大。

但是从其现金价值的设定以及增长速度来看,如意尊2.0还是比较“大方”,同等条件下获得的收益会更加高些。

不过,如意尊2.0在6月底就要停录了,这个优势随着产品的落幕也随着会消失,和瑞一号作为新推出的产品,有望成为寿险市场新的有力竞争者。

保险市场总有新人的登台与旧人的退场,向来也都是百花齐放、争奇斗艳的,大家根据自己的需求,有适合的就及时配置即可。

你也可以看看下面几款值得买的带有分红性质的增额终身寿险产品:

1、星福家(分红型)

综合实力强:背靠上海复星工业和美国保德信集团;且过往分红险实现率和近三年平均投资收益率均表现不错

封闭期短:30岁男性,年交10万,趸交、3/5/10年交,叠加红利收益后,7-8年就能回本

保单收益高:30岁男性,年交10万*5年交,叠加红利后,50岁时现金价值有91万多;60岁时有133万多;100岁时有582万多。

【总结】

大品牌,实力强

【适用人群】

看中公司实力、希望博取较高收益人群

2、悦享盈佳(分红型)

目前有“开门红”活动:即日起-2024年3月31日,放宽起投门槛,比如10年交只要2万起。

封闭期较短:30岁男性,年交10万,3/5/10年交,基本只要8~10年,如果叠加红利利益,封闭期还要再短1年

有机会获得高收益:采用增额红利形式进行分红,30岁男性,年交10万,3/5/10年交在60或70岁后,叠加分红,最高可达3.7%

投保人意外身故豁免:缴费期内,投保人因意外伤害身故,且不满65周岁,可以豁免剩余保费

【总结】

大公司出品,收益出众

【适用人群】

想买大公司又追求高收益人群

3、利多多3号

保司综合实力强:背靠招商银行,是妥妥的“银行系”保司;目前公布的产品红利实现率和保司近三年平均收益率,均表现十分优秀

有机会博取较高收益:年交10万,趸交、3/5/10年交,基本保底利益在2.2%左右;叠加红利后,最高收益有望超过3.5%

保单权益和增值服务丰富:自带公共航空意外身故/全残保险金,满足一定保费,有机会享受诺相守居家康养服务和对应增值服务

【总结】

系出名门,权益多多

【适用人群】

看中公司整体实力和产品服务的人群

4、京福宏裕(分红型)

封闭期短:30岁男性,年交10万,趸交、3/5年,只看保底利益封闭期基本只要7年

红利领取形式灵活:采用现金分红的形式进行分红,可选现金领取、累积生息和交清增额三种领取方式

最高收益有机会超3.7%:30岁男性,年交10万,趸交、3/5/10年交,保底收益最高2.4%,红利收益最高超过3.7%

【总结】

起投门槛低,有机会实现资产稳中求胜

【适用人群】

想要博取较高收益的朋友

5、京福宏运(分红型)

封闭期短:30岁男性,年交10万,趸交、3/5/10年,叠加红利利益,封闭期只有6-7年,尤其是10年,前期现金价值增长速度非常快

最高收益有机会超3.7%:用现金分红的形式进行分红,可选现金领取、累积生息和交清增额三种领取方式,30岁男性,年交10万,趸交、3/5/10年交,叠加红利收益有机会>3.7%

可附加万能账户:保底利率2%,手里有闲钱,可以选择定期追加,实现财富二次增值

保单权益丰富:支持减保、保单贷款和第二投保人,同时还支持信托+紫金荟VIP服务,满足多种资产规划需求

【总结】

资产规划形式灵活,综合实力强

【适用人群】

看中封闭期和高收益的朋友

如果你想了解更多保险理财产品,可以看看这篇:2024年理财险榜单,哪些年金险和增额终身寿险值得买?