奶爸保

奶爸保

奶爸因为女儿饺子的出生,开始了深入研究保险。相信很多爸爸妈妈在孩子一出生的时候,就想给TA买最好的保险。 不过孩子的保险该怎么买:重疾险要不要买终身?寿险需不需要?教育基金是不是也可以提上议程了? 尽最大的能力给孩子最好的,奶爸和大家的想法一样。不过,在给孩子买保险这件事情上,奶爸很克制,今天的文章,就跟大家聊聊,如何给新生儿买保险:

给孩子买保险的几个误区

买重疾险要注意儿童高发疾病

简单三步搭建孩子的保障体系

01

给孩子买保险的几个误区

有些人在孩子还没出生前,就开始谋划孩子的保险了。不过大部分保险都要出生后28天,才可以投保,所以不要太着急。

一个完整的儿童保险方案,包括重疾险、意外险、医疗险三种组合,涵盖孩子意外和疾病的风险。不过在配置保险的过程中,很容易调入误区:

1 自己保障没做好,却一心想着孩子的保障

有句话“孩子的起跑线是父母“,很适合套在保障上,孩子的终极保障是父母。 孩子出事了,有父母护着;可是大人出事了,难道要让孩子照顾你吗?所以,父母把自己的保障做好了,就算不幸来临,失去收入来源,还可以靠保险理赔,维持家庭生活。这也是奶爸常常说的买保险原则之一,“先大人后小孩”。

2 孩子的保费支出占比过高

很多人在关系到孩子的事情上,有点过度“大方”了,比如,给孩子买了上万元的保险,自己和爱人的保费加起来都没有孩子高,这是非常不合理的操作。 从理性经济人的角度来看,一个家庭中,爸爸失去了劳动能力和小孩失能,带来的经济打击是不一样的! 配置保险的时候,家庭不同角色投入的保费应该不一样。一般来说,孩子没有收入,保费支出应相对低,占比不超过总保费的20%比较合理。

3 给孩子买寿险

给孩子买寿险的父母,显然是没想清楚买保险的目的是什么。 因为寿险在保障体系中的作用是弥补家庭成员身故,对家庭造成的经济打击。很明显大部分孩子对家庭的经济收入是没有贡献的,不需要寿险保障。

此外,保险法为了防范“道德风险”,保护未成年人人身安全,对儿童身故保额有限定: 对于被保险人不满10周岁的,不得超过人民币20万元; 对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

4 孩子的重疾险一定要买终身?

首先,如果预算充足,孩子的重疾险买终身没问题。不过,一般工薪阶层,奶爸建议给孩子重疾险买到30岁,甚至是20岁就可以了。 反观保险的发展史,现在的保险产品,比20年前的保险产品要好得多,保障更全面,性价比更高。等孩子长大了,相信会有更多更好,而且适应那个时代的保险产品,到时候重新配置也是很好的选择。

5 教育基金有没有必要买?

奶爸建议,给全家都做好了基本保障后,才考虑买不买教育基金,这个真的不是必需品。教育基金一般是年金产品,理财属性较强。保险公司的投资限制比较多,投资收益比较稳定,但是不会很高。而且中途退保,一般都有损失,要考虑好能不能坚持长期投入。目前国内真正好的“教育基金”保险几乎没有,在考虑之前真的要谨慎、谨慎、谨慎。

02买重疾险要注意儿童高发疾病

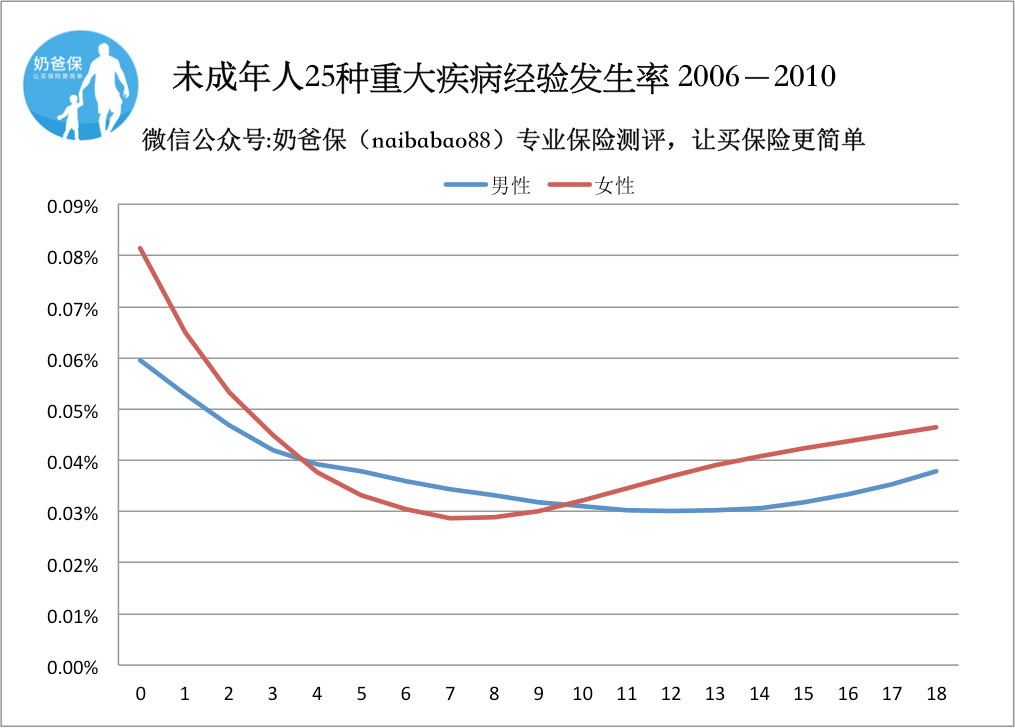

儿童的高发疾病跟成人是有差别的,所以,我们买同的重疾险要注意是否包含儿童高发的疾病。奶爸翻查了不少医学数据资料以及咨询了几位儿科医生的意见,总结了常见的儿童高发疾病有以下16个种类:

现在的重疾险基本上都包含了保险行业协会制定的25种重疾。

而针对儿童的重疾险,每个产品会在这25种的基础上,再增加一些儿童特定的高发疾病。在选择产品的时候,大家可以结合上表来识别产品针对的疾病种类是否儿童高发疾病。

举个栗子,有些产品为了增加亮点,把“严重慢性缩窄性心包炎”列入儿童特定重疾,根据医疗数据显示,该疾病中老年人发病居多,将其列入保障范围就显得意义不大。

03简单三步搭建孩子的保障体系

配置孩子的保险,其实很简单,上文说到一个完整的儿童保险方案,由重疾险、意外险、医疗险组合而成。下面奶爸教大家三步配置好孩子的保险。

第一步,买少儿医保

少儿医保可以说是国家福利,对孩子的健康没有要求,早产、先天性疾病都可以参保。

第二步,购买百万医疗险和意外险

百万医疗险和意外险是所有人配置保险的重点,对抗意外和疾病两大风险,杠杆很高。

第三步,看预算购买定期重疾或终身重疾险

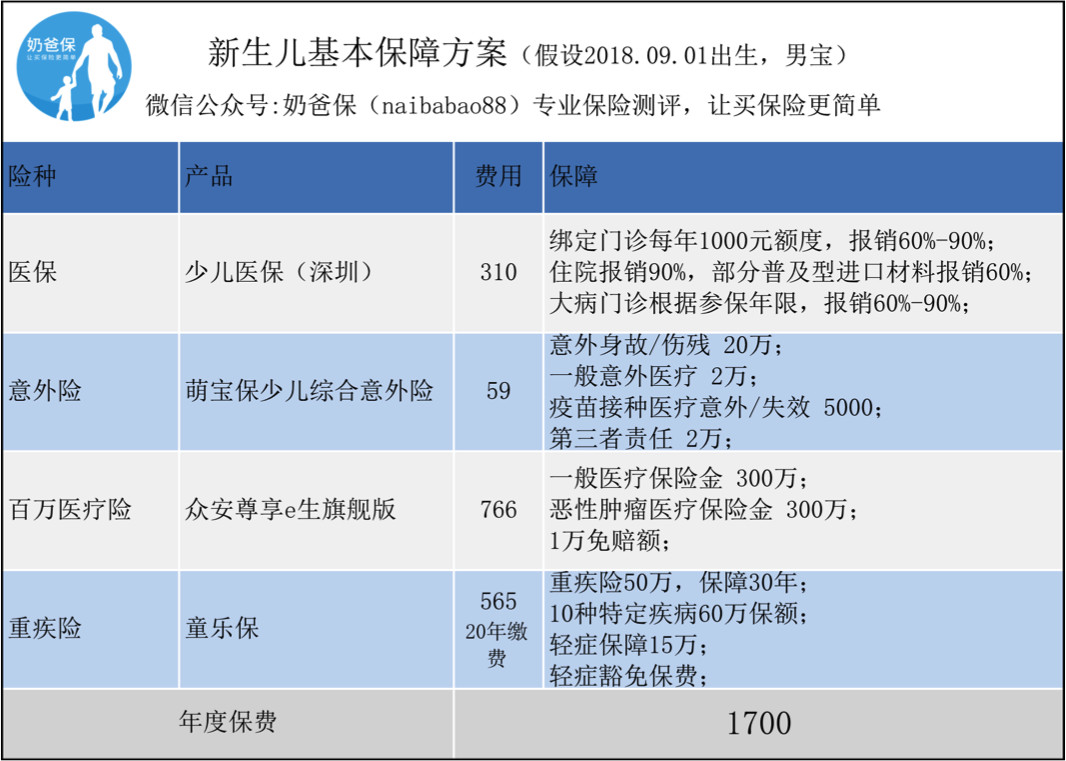

奶爸前面说过,小孩子买保险要注意保费支出占比不能太高,那么搭配儿童保障要花费多少?下面奶爸给出两个方案,看看不同预算怎么组合购买。

方案解释

基本保障方案和中端保障方案最大不同在于重疾险的保障,基本方案重疾保障1次,只保障到30岁,保额50万;中端方案保障到终身,30岁前罹患重症,保额100万,30岁后,保额50万。

少儿医保

少儿医保(深圳为例),保费310元,门诊和住院看病均可报销,保费低。

要注意的是,新生儿参考需要是深圳户口;非深户上幼儿园即可通过学校统一参保。 少儿医保是地方福利政策,各个地方参保的方式和费用都不一样,不过无论在那里,一定要 给孩子参保。

意外保障

支付宝的萌宝保少儿综合意外险,保费只需要59元,同类产品中价格非常有优势,提供的保障也非常实在:

意外身故/伤残20万(上面提到10周岁以下儿童,死亡赔偿不能高于20万)

一般意外医疗2万,因为意外事故报销医疗费用最高2万;

预防接种意外医疗5000,接种后产生的不良反应,报销医疗费用最高5000;

预防接种失效,接种医疗后,没有产生效果,仍然罹患对应的疾病,报销医疗费用最高5000;

第三方责任2万,就是未成年人造成第三者人身和财务损害,最高赔付2万。

医疗保障

众安尊享e生旗舰版,1万的免赔额,社保内外用药均可报销,一般医疗最高报销300万,恶性肿瘤无免赔额,最高报销300万,保额非常充足。

一年期医疗险一般采用自然费率,就是说,按照不同年龄的风险,保费收取不一样。0岁的小孩,生病住院发生的概率挺高的,重大疾病发生的概率也较高,所以保费较高。

具体到众安尊享e生旗舰版这款产品,30天起可投保,具体费率是这样的: 0-5周岁,766元 6-10周岁,346元 10-15周岁,146元

重疾保障

孩子的重疾险保费比较灵活,可谓是丰俭由人。 基本保障方案的童乐保,保障30年, 20年缴费,保费只需要565元,保障内容包括:

70种重疾保额50万,保障1次,达到重疾的定义和条件,即给付。

10种儿童高发特定疾病保额100万;

40种轻症保额15万,保障1次,达到轻症的定义和条件,即给付。

轻症豁免,即如果患了轻症,后面的保费不用交,但是还享受重疾的保障。

不幸身故,保险公司把已经缴纳的保费退还给投保人。

中端方案的是百年康惠保和慧馨安组合,保障终身,保费2365元,保障内容包括:

30岁前,重疾保额100万,8种特定重疾,保额可达150万;30岁后,重疾保额50万,达到重疾的定义和条件,即给付。

30岁前,轻症保额15万,保障3次,达到轻症的定义和条件,即给付。

慧馨安轻症豁免,即如果患了轻症或者重症,后面的保费不用交,继续享受合同的保障。

不幸身故,慧馨安退还保费;康惠保退还现金价值。

抱着怀中的小宝宝,保护欲达到人生顶峰!不过理智告诉奶爸,保险做到的只是很小的一部分,她最大的依靠是我们。 愿所有的小宝宝都能在父母的庇护下健康成长。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。