微信公众号: 奶爸保

2021年6月30日如意尊2.0停录,而在2021年7月2日信泰人寿就宣布即将推出如意尊3.0。

如意尊2.0也是一款不错的保险产品,值得推荐《如意尊2.0有哪些优点,值得推荐吗?》。

如意尊3.0的上线,让很多人好奇,这款产品和如意尊2.0有什么大区别?

会不会只是延续如意尊2.0一样的保障内容?或许这款产品又有哪些创新之处?

奶爸也对这一产品很好奇,今天就和大家一起研究下。

如意尊3.0怎么样?

增额终身寿险值得购买吗?

奶爸总结

01 如意尊3.0怎么样?

如意尊3.0是一款增额终身寿险,增额终身险侧重理财,不过也兼具了保障,只是保障比较单一。

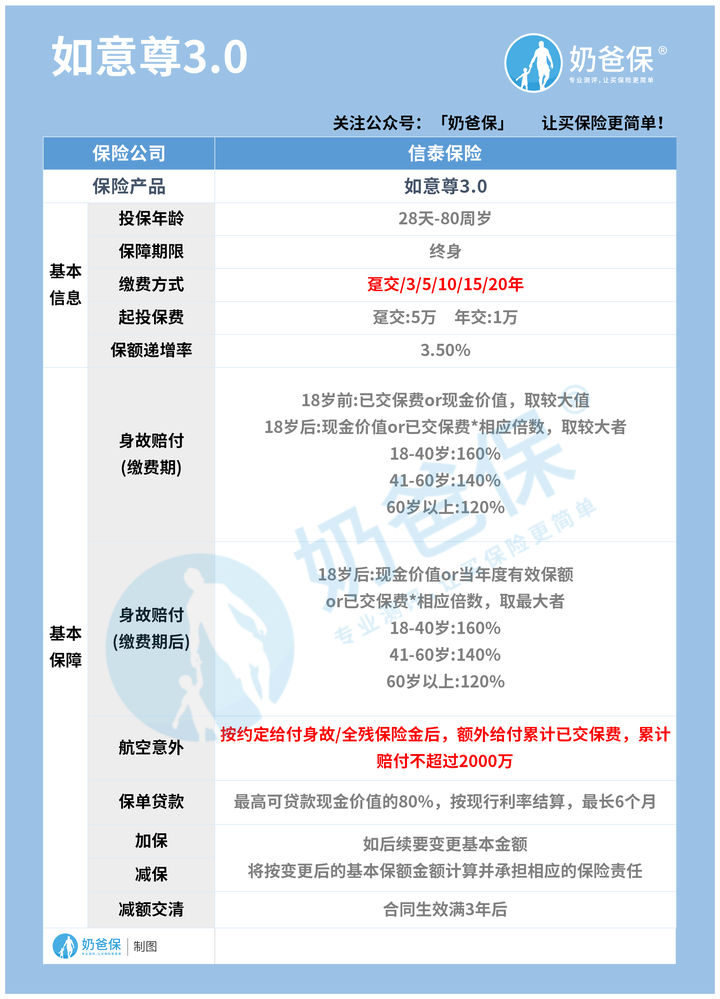

为了让大家一睹如意尊3.0的庐山真面目, 先上图:

投保原则:

投保年龄和上一个版本一致,也是28天到80周岁,对老年人友好,80以下都可以获得保障。

保障期限为终身,保障期限越久,被保人得到保障的时间就越长,对于增额终身寿险来说,在不退保得情况下保障时间越长获得的收益也就越高。

如意尊3.0的缴费年限选择更多,与上一代相比增加了15年/20年两个交费年限,选择更加多样,较长的缴费年限能缓解经济压力。

不过需要注意的是,趸交和年交费用起付金额不同,趸交5万起交,年交则是1万元起。

作为一款增额终身寿险,顾名思义它的保额会增长,年增比例为3.5%

保障责任:

如意尊3.0的保障责任有两条:身故保障和航空意外保障。

这款保险的身故保障力度还算不错,但也要分具体情况,不同情况赔付不尽相同。

缴费期:

若被保人在18岁前不幸身故,则赔付已交保费or现金价值,取较大值。

如果是18岁后,则是现金价值or已交保费*相应倍数,取较大者。

缴费期后:

被保人不幸在18岁后身故,则赔付现金价值or当年度有效保额or已交保费*相应倍数,取最大者。

不同年龄段对应的赔付倍数也不相同:

18-40岁:160%

41-60岁:140%

60岁以上:120%

航空意外身故:

航空意外身故保障是如意尊3.0新增的,之前的版本没有类似的保障。

按约定给付身故/全残保险金后,额外给付累计已交保费,累计赔付不超过2000万。

值得一提的是,航空意外保障是在身故意外基础上进行赔付的,在完成身故赔付后,还可以额外赔付累计已交保费。

除以上保障外,如意尊3.0有许多保险权益,如保单贷款、加保、减保和减额交清等。

能很好地为消费者提供短期的资金缓解经济危机,减额交清则可以在投保人经济紧张时降低缴费压力。

从内容变化上看,如意尊3.0缴费更加灵活,新增的航空意外保障给消费者增加了多一层保障且力度也不低。

从保额增长上看,保额每年递增3.5%,经过长时间的复利增长,保额将达到较高水平,是作为财产传承较好的工具,适合有这方面需求的消费者投保。

02 增额终身寿险值得购买吗?

和重疾险、医疗险一样同样是保险,很多人却对增额终身寿险有不一样的看法,认为它保障力度不够,不值得购买。

至于还有问增额终身寿险是什么?有什么优劣,建议朋友们看看这篇《增额终身寿险是什么?有哪些优缺点?增额终身寿险哪些比较推荐》。

答案真的是这样吗?

其实,这是大部分人对增额终身寿险认知不到位的缘故。

增额终身寿险与其说是保险倒不如说是十分灵活的新型储蓄保险,只不过还带有寿险的功能,在如意尊3.0身上表现为身故保障和航空意外保障。

只不过我们购买增额终身寿险时,该看重的不是它的寿险保障,而是看它的收益。

承包公司在设计增额终身寿险产品时,也是考虑收益多于保障,如果纯考虑保障还不如直接购买纯保障的寿险产品。

增额终身寿险也有自己的优势,我们一起来看下。

第一就是储蓄功能,强制储蓄每年缴纳定期的保费,久而久之就有一个自己的小金库。

第二就是我们提到的寿险保障,不幸身故还能拿到一定金额的赔偿,尤其是在后期身故赔付的保额较高。

第三就是用钱灵活可以通过减保、贷款获得一笔数目不小的资金用于救急。

总的来说收益不错,灵活性也够,是否值得购买就要看自己的实际需求了。

03 奶爸总结

相比于如意尊2.0,如意尊3.0在原有的基础上做出了一些调整,投保更加灵活,保障力度也有所提高。

但是奶爸在此提醒:这款寿险还没正式上线,所有的保障内容以正式上线的条款为准。